© CORE BUSINESS CONSULTING, S.L. | Política de privacidad | Aviso legal | Política de cookies

A continuación, se añade un resumen con las infracciones y sanciones más relevantes previstas en la Ley 10/2020.

INFRACCIONES MUY GRAVES

– artículo 51 –

| 1. a) El incumplimiento del deber de comunicación previsto en el artículo 18, cuando algún directivo o empleado del sujeto obligado hubiera puesta internamente la existencia de indicios o la certeza de que un hecho u operación estaba relacionado con el BC y FT. |

| 1. b) El incumplimiento de la obligación de colaboración establecida en el artículo 21 cuando medie requerimiento por escrito de la comisión de prevención del blanqueo de capitales. |

| 1. c) El incumplimiento de la prohibición de revelación establecida en el artículo 24 o del deber de reserva previsto en los artículos 46.2 y 49.2 e). |

| 1. d) La resistencia u obstrucción a la labor inspectora, siempre que medie requerimiento del personal actuante expreso y por escrito. |

| 1. e) El incumplimiento de la obligación de adoptar las medidas correctoras comunicadas por requerimiento del comité permanente a las que se alude en los artículos 26.5, 31.2, 44.2, y 47.5, cuando concurra una voluntad deliberadamente rebelde al incumplimiento. |

| 1. f) La comisión de una infracción grave durante los cinco años anteriores hubiera sido impuesta al sujeto obligado una sanción firme en vía administrativa por el mismo tipo de infracción. |

| 1. g) El incumplimiento de las medidas de suspensión acordadas por el Servicio Ejecutivo de la Comisión de conformidad con el artículo 48 bis.6. |

| 2. a) En los términos previstos por los reglamentos comunitarios que establezcan medidas restrictivas, el incumplimiento doloso de la obligación de congelar o bloquear los fondos, activos financieros recursos económicos de personas físicas o jurídicas, entidades o grupos designados. |

| 2. b) En los términos previstos por los reglamentos comunitarios que establezcan medidas restrictivas, el incumplimiento doloso de la prohibición de poner fondos, activos financieros recursos económicos a disposición de personas físicas o jurídicas, entidades o grupos designados. |

SANCIONES

– artículo 56 –

| AL SUJETO OBLIGADO |

| a) Amonestación pública. |

| b) Multa cuyo importe mínimo será 150.000€ y cuyo importe máximo podrá ascender hasta la mayor de las siguientes cifras: – El 10% del volumen de negocios anual total del sujeto obligado. – El duplo del contenido económico de la operación o el quíntuplo de los beneficios derivados de la infracción si pueden determinarse o 10.000,000 euros. |

| c) Revocación o suspensión de la autorización administrativa para operar. Además de la sanción de multa, que es obligatoria, se impondrá alguna de las otras dos sanciones. |

| A CARGOS DE ADMINISTRACIÓN O DIRECCIÓN RESPONSABLES DE LA INFRACCIÓN |

| a) Multa a cada uno de ellos por importe de entre 60.000€ y 10.000.000€. |

| b) Separación del cargo, con inhabilitación para ejercer cargos de administración o dirección en cualquier entidad por un plazo máximo de 10 años. |

| c) Amonestación pública. |

| d) Separación del cargo, con inhabilitación para ejercer cargos de administración o dirección en cualquier entidad de las sujetas a la LPBC y FT por un plazo máximo de 10 años. |

| Es obligatorio aplicar la sanción de multa, en tanto que las otras posibles sanciones serán aplicadas sólo en el supuesto de que el órgano sancionador así lo decida. |

INFRACCIONES GRAVES

– artículo 52-

| 1. a) El incumplimiento de las obligaciones de identificación formal, en los términos del artículo 3. |

| 1. b) El incumplimiento de las obligaciones de identificación del titular real, en los términos del artículo 4. |

| 1. c) El incumplimiento de la obligación de obtener información sobre el propósito e índole de la relación de negocios, en los términos del artículo 5. |

| 1. d) El incumplimiento de la obligación de aplicar medidas de seguimiento continuo a la relación de negocios, en los términos del artículo 6. |

| 1. e) El incumpliendo de la obligación de aplicar medidas de diligencia debida a los clientes existentes, en los términos del artículo 7.2 y de la disposición transitoria séptima. |

| 1. f) El incumplimiento de la obligación de aplicar medidas reforzadas de diligencia debida, en los términos de los artículos 11 a 16. |

| 1. g) El incumplimiento de la obligación de examen especial, en los términos del artículo 17. |

| 1. h) El incumplimiento de la obligación de comunicación por indicio, en los términos del artículo 18, cuando no deba calificarse como de muy grave. |

| 1. i) El incumplimiento de la obligación de abstención de ejecución, en los términos del artículo 19. |

| 1. j) El incumplimiento de la obligación de comunicación sistemática, en los términos del artículo 20. |

| 1. k) El incumplimiento de la obligación de colaboración establecida en el artículo 21, cuando medie requerimiento escrito de uno de los órganos de apoyo de la comisión de prevención del blanqueo de capitales. |

| 1. l) El incumplimiento de la obligación de conservación de documentos, en los términos del artículo 25. |

| 1. m) El incumplimiento de la obligación de aprobar por escrito y aplicar políticas y procedimientos adecuados de control interno, en los términos del artículo 26.1, incluida la aprobación por escrito y aplicación de una política expresa de admisión de clientes. |

| 1. n) El incumplimiento de la obligación de comunicar al Servicio Ejecutivo de la Comisión la propuesta de nombramiento del representante del sujeto obligado, o la negativa a atender los reparos u observaciones formulados, en los términos del artículo 26 ter. |

| 1. ñ) El incumplimiento de la obligación de establecer órganos adecuados de control interno, con inclusión, en su caso, de las unidades técnicas, que operen en los términos del artículo 26 ter. |

| 1. o) El incumplimiento de la obligación de dotar al representante ante el Servicio Ejecutivo de la Comisión y al órgano de control interno de los recursos materiales, humanos y técnicos necesarios para el ejercicio de sus funciones. |

| 1. p) El incumplimiento de la obligación de aprobar y mantener a disposición del Servicio Ejecutivo de la Comisión un manual adecuado y actualizado de prevención del blanqueo de capitales y de la financiación del terrorismo, en los términos del artículo 26.5. |

| 1. q) El incumplimiento de la obligación de examen externo, en los términos del artículo 28. |

| 1. r) El incumplimiento de la obligación de formación de empleados, en los términos el artículo 29. |

| 1. s) El incumplimiento de la obligación de adoptar por parte del sujeto obligado las medidas adecuadas para mantener la confidencialidad sobre la identidad de los empleados, directivos o “agentes” que hayan realizado una comunicación a los órganos de control interno, en los términos del artículo 30.1. |

| 1. t) El incumplimiento de la obligación de aplicar respecto de las sucursales y filiales con participación mayoritaria situadas en terceros países las medidas previstas en el artículo 31. |

| 1. u) El incumplimiento de la obligación de aplicar sanciones o contramedidas financieras internacionales, en los términos del artículo 42. |

| 1. v) El incumplimiento de la obligación establecida en el artículo 43 de declarar la apertura o cancelación de cuentas corrientes, cuentas de ahorro, cuentas de valores y depósitos a plazo. |

| 1. w) El incumplimiento de la obligación de adoptar las medidas correctoras comunicadas por requerimiento del comité permanente a las que se alude en los artículos 26.5, 31.2, 44.2 y 47.5 cuando no concurra una voluntad deliberadamente rebelde al cumplimiento. |

| 1. x) El establecimiento o mantenimiento de relaciones de negocio o la ejecución de operaciones prohibidas. |

| 1. y) La resistencia u obstrucción a la labor inspectora cuando no haya mediado requerimiento del personal actuante expreso y por escrito al respecto. El incumplimiento de la obligación de declaración de movimientos de medios de pago. |

| 3. El incumplimiento de las obligaciones de comunicación e información a las autoridades competentes establecidas específicamente en los reglamentos comunitarios que establezcan medidas restrictivas específicas. |

| 3. a) En los términos previstos en los reglamentos comunitarios que establezcan medidas restrictivas, el incumplimiento doloso de la obligación de congelar o bloquear los fondos, activos financieros recursos económicos de personas físicas o jurídicas, entidades o grupos designados, cuando no deba calificarse como infracción muy grave. |

| 3. b) En los términos previstos en los reglamentos comunitarios que establezcan medidas restrictivas, el incumplimiento doloso de la prohibición de poner fondos, activos financieros recursos económicos a disposición de personas físicas o jurídicas, entidades o grupos designados, cuando no deba calificarse como infracción muy grave. |

| 3. c) En los términos previstos en los reglamentos comunitarios que establezcan medidas restrictivas, el incumplimiento de las obligaciones de comunicación e información a las autoridades competentes establecidas específicamente. |

| 5. Constituirán infracciones graves de la presente ley el incumplimiento de las obligaciones establecidas en los artículos 4 a 14 y 16 del Reglamento (UE) 2015/847 del Parlamento Europeo y del Consejo, de 20 de mayo de 2015, relativo a la información que acompaña a las transferencias de fondos y por el que se deroga el Reglamento (CE) n.º 1781/2006. |

SANCIÓN

– artículo 57 –

| AL SUJETO OBLIGADO |

| a) Amonestación privada. |

| b) Amonestación pública. |

| c) Tratándose de entidades sujetas a autorización administrativa para operar, la suspensión temporal de ésta. |

| d) Multa, cuyo importe mínimo será de 60.000€ y cuyo importe máximo podrá ascender a hasta la mayor de las siguientes cifras: – 10% del volumen de negocios anual total del sujeto obligado, el tanto del contenido económico de la operación, más un 50 por ciento, el triple del importe de los beneficios derivados de la infracción, cuando dichos beneficios puedan determinarse, o 5.000.000 euros del sujeto obligado. |

| Además de la sanción de multa, que es obligatoria, se impondrá alguna de las otras dos sanciones. |

| Incumplimiento de la obligación de declarar del artículo .34: Multa: Importe mínimo de 600€ y máximo del 50% del valor de los medios de pago utilizados. |

| CARGOS DE ADMINISTRACIÓN O DIRECCIÓN RESPONSABLES DE LA INFRACCIÓN |

| a) Amonestación privada. |

| b) Amonestación pública. |

| c) Separación del cargo con inhabilitación para ejercer cargos de administración o dirección en cualquier entidad de las sujetas a esta ley por un plazo máximo de cinco años. |

| d) Multa a cada uno de ellos por un importe mínimo de 3.000 euros y máximo de hasta 5.000.000 euros. |

| Además de la sanción de multa, que es obligatoria, se impondrá alguna de las otras tres sanciones. |

EXAMEN EXTERNO (AUDITORÍA EXTERNA)

Los sujetos obligados deben realizar un examen externo donde se describan y valoren las medidas de control interno del sujeto obligado.

Los resultados del examen serán consignados en un informe escrito que describirá detalladamente las medidas de control interno existentes, valorará su eficacia operativa y propondrá, en su caso, eventuales rectificaciones o mejoras. Este informe podrá ser sustituido por un informe de seguimiento en los dos años posteriores a su emisión.

El informe de experto externo deberá elevarse en el plazo de tres meses desde su fecha de emisión al órgano de administración, quien adoptará de inmediato las medidas necesarias para solventar las deficiencias detectadas. Si no fuera posible una resolución inmediata, el órgano de administración establecerá un calendario preciso para implantar las medidas correctoras.

El incumplimiento de la obligación de examen externo está considerado como falta grave.

VERIFICACIÓN INTERNA (AUDITORÍA INTERNA)

Los sujetos obligados deberán realizar un procedimiento de verificación periódica de la adecuación y eficacia de las medidas de control interno. Si la sociedad dispone de un departamento de auditoría interna, corresponderá a éste dicha función de verificación.

FORMACIÓN

Los sujetos obligados deben adoptar medidas para que sus empleados tengan conocimiento de las normativas y de las políticas y procedimientos implantados en la sociedad, en materia de prevención de blanqueo de capitales y financiación del terrorismo.

Para ello, deberán aprobar un plan anual de formación que deberá ser específica y congruente atendiendo al grado de responsabilidad de los receptores y al nivel de riesgo de la actividad desarrollada.

ANÁLISIS DE RIESGO

Los procedimientos de control interno deberán estar fundamentados en un análisis de riesgos previo. Este análisis de riesgo deberá documentarse por escrito.

Este análisis deberá identificar y evaluar los riesgos del sujeto obligado por tipos de clientes, países o áreas geográficas, productos, servicios, operaciones. etc. Para ello, deberá tener en cuenta el tipo de relación de negocios, el volumen de las operaciones, etc.

El análisis de riesgos deberá ser revisado periódicamente, en especial cuando exista un cambio significativo que pudiera influir en el nivel de riesgo (por ejemplo, una modificación normativa). Además será obligatorio cuando se lance un nuevo producto, se realice una nueva actividad que quede sujeta a la aplicación de la Ley, etc.

MANUAL DE PROCEDIMIENTOS

Los sujetos obligados deben elaborar manual de prevención de blanqueo de capitales donde quedarán documentados los procedimientos de control interno.

El contenido mínimo del manual debe comprender los siguientes aspectos:

- Política de admisión de clientes, indicando de forma precisa los clientes que suponen un riesgo superior al promedio y, las medidas a adoptar para mitigar estos riesgos, incluyendo como medidas, la negativa a establecer relaciones de negocio, a ejecutar operaciones o la terminación de la relación de negocios.

- Procedimiento estructurado de aplicación de medidas de diligencia debida a nuevos clientes, que incluya la documentación e información exigibles.

- Procedimiento estructurado de aplicación de las medidas de diligencia debida a los clientes existentes, que tendrá en cuenta, en su caso, las medidas aplicadas previamente y la adecuación de los datos obtenidos.

- Una relación de hechos u operaciones que, por su naturaleza, puedan estar relacionados con el blanqueo de capitales o la financiación del terrorismo.

- Una descripción detallada de los flujos internos de información, con instrucciones precisas sobre cómo proceder en relación con los hechos u operaciones que, por su naturaleza, puedan estar relacionados con el blanqueo de capitales o la financiación del terrorismo.

- Un procedimiento para la detección de hechos u operaciones sujetos a examen especial, con descripción de las herramientas o aplicaciones informáticas implantadas y de las alertas establecidas.

- Un procedimiento estructurado de examen especial, debiendo describirse las fases del proceso de análisis y las fuentes de información a emplear, así como la obligación de formalizar por escrito el resultado del examen y las decisiones adoptadas.

- Una descripción detallada del funcionamiento de los órganos de control interno, que incluirá su composición, competencias y periodicidad de sus reuniones.

- Las medidas para asegurar el conocimiento de los procedimientos de control interno por parte de los directivos, empleados y agentes del sujeto obligado, incluida su periódica difusión y la realización de acciones formativas de conformidad con un plan anual.

- Las medidas a adoptar para verificar el cumplimiento de los procedimientos de control interno por parte de los directivos, empleados y agentes.

- Los requisitos y criterios de contratación de agentes.

- Un procedimiento de verificación periódica de la adecuación y eficacia de las medidas de control interno. En los sujetos obligados que dispongan de departamento de auditoría interna corresponderá a éste dicha función de verificación.

- La periódica actualización de las medidas de control interno, a la luz de los desarrollos observados en el sector y del análisis del perfil de negocio y operativa del sujeto obligado.

- Un procedimiento de conservación de documentos que garantice su adecuada gestión e inmediata disponibilidad.

ÓRGANOS DE CONTROL INTERNO

Representante ante el SEPBLAC

El representante ante el SEPBLAC, es el responsable del cumplimiento de las obligaciones de información (comunicación de operaciones, recepción de requerimientos, etc).

El Representante deberá ser (salvo las excepciones recogidas en la normativa) una persona residente en España que ejerza cargo de administración o dirección de la sociedad.

Su nombramiento se efectuará mediante el Formulario F22 disponible en la página web del SEPBLAC junto con la siguiente documentación:

- Documento que acredite que el representante ha sido nombrado por el órgano de dirección del sujeto obligado (certificación del consejo u órgano equivalente) y en el que debe mencionarse expresamente la designación como «representante ante el Sepblac”.

- Documento que acredite la firma del representante (por ejemplo el DNI).

- Descripción detallada de la trayectoria profesional (por ejemplo, currículum vitae).

Órgano de Control Interno

Los sujetos obligados deben establecer un OCI, que deberá contar con representación de las distintas áreas de negocio del sujeto obligado, y que será responsable de la aplicación de las políticas y procedimientos de prevención del blanqueo de capitales y de la financiación del terrorismo.

Así mismo, será el órgano encargado de realizar el examen especial de operaciones susceptibles de estar relacionadas con el blanqueo de capitales y la financiación del terrorismo.

Unidad Técnica de PBC

La unidad técnica es la encargada del tratamiento y el análisis de la información.

COMUNICACIÓN INTERNA DE OPERATIVAS SOSPECHOSAS

Los empleados y directivos de la entidad están obligados a detectar y comunicar internamente por escrito (a la dirección de mail o por los medios previstos a tal efecto) aquellas operaciones susceptibles de estar relacionadas con el blanqueo de capitales o la financiación del terrorismo.

A tal efecto, se les deberá facilitar internamente:

- Un catálogo de operaciones que cumplan las características requeridas para ser consideradas sospechosas.

- Un cauce de comunicación con los órganos de control interno, con instrucciones precisas sobre cómo proceder en caso de detectar cualquier hecho u operación sospechosos.

- Un formulario orientativo del contenido mínimo que deberá incluir la comunicación interna de operaciones.

CANAL DE DENUNCIAS INTERNO

Cada sujeto obligado deberá establecer un procedimiento interno que permita comunicar información relevante sobre posibles incumplimientos de la Ley, el Reglamento o las políticas y procedimientos implementados en la compañía.

La Comunicación puede ser anónima y podrá realizarla cualquier empleado, directivo o agente y, el incumplimiento deberá darse en el seno de la organización.

ALERTAS

Los procedimientos de control interno determinarán alertas adecuadas por tipología, intervinientes y cuantía.

La Ley establece que deberán generarse alertas cuando se observen alguno de los siguientes supuestos:

- Operaciones en las que intervengan personas domiciliadas en paraísos fiscales o territorios de riesgo.

- Operaciones en las que intervengan personas jurídicas cuando no parezca que exista relación entre las características de la operación y la actividad realizada por la empresa compradora o bien no realice ninguna actividad.

- Operaciones en los que cualquiera de los pagos, se efectúen por un tercero, distinto de los intervinientes, sin relación aparente con estos.

- Operaciones en las que existen entregas de efectivo o instrumentos negociables en los que no quede constancia del verdadero pagador (p.e. cheques bancarios al portador), por un importe acumulado superior a 30.000 euros, tanto mediante entrega directa como mediante ingreso en alguna cuenta abierta en una entidad bancaria a nombre del sujeto obligado.

- Operaciones financiadas con fondos procedentes de países considerados como paraísos fiscales o territorios de riesgo, independientemente de que el cliente sea o no residente en dichos países.

EXAMEN ESPECIAL

Serán objeto de análisis preliminar y, en su caso, examen especial cualquier hecho u operación, con independencia de su cuantía, que por su naturaleza o los elementos de riesgo concurrentes, pueda estar relacionado con el Blanqueo de Capitales y Financiación del Terrorismo.

Y, en particular, los siguientes hechos u operaciones:

- Los hechos u operaciones que hayan sido comunicados por directivos o empleados a través del cauce de la comunicación interna.

- Los hechos u operaciones que hayan sido detectadas por el sistema centralizado de alertas.

- Cualquier operación compleja, inusual o sin propósito económico o lícito aparente, o que presente indicios de simulación o fraude.

COMUNICACIÓN POR INDICIO

Serán objeto de comunicación por indicio al Servicio Ejecutivo de la Comisión los hechos u operaciones respecto de los que, como resultado del examen especial, se confirme la existencia de indicio razonable o la certeza de estar relacionados con actividades de Blanqueo de Capitales o Financiación del Terrorismo e, incluso, en aquellos casos en que, sin que quepa calificar los hechos como especialmente indiciarios, pueda apreciarse en ellos características de anormalidad u otras circunstancias que muevan a la sospecha razonable de que los hechos pudieran estar relacionados con dichas actividades.

ABSTENCIÓN EN LA EJECUCIÓN

No se ejecutará ninguna operación respecto de la que, tras el examen especial, se decida que debe ser objeto de comunicación por indicio, por no haberse encontrado una explicación razonable, desde el punto de vista económico, profesional o de negocio, de la operativa y una justificación para la presencia de los elementos de mayor riesgo que determinaron su sujeción a examen especial, persistiendo la presencia de esos elementos de riesgo.

DEBER DE CONFIDENCIALIDAD

Los miembros del Órgano de Control Interno, el Representante ante el Servicio Ejecutivo de la Comisión, el personal de la Unidad de Prevención de Blanqueo de Capitales, y los directivos y empleados que pudieran tener conocimiento, por razón de sus funciones, que se ha comunicado información al Servicio Ejecutivo de la Comisión o que se está examinando o puede examinarse alguna operación sospechosa deberán guardar absoluta confidencialidad, quedan avisados explícitamente de la prohibición absoluta de su revelación al cliente ni a terceros.

El incumplimiento de dicha obligación es considerado como falta muy grave.

COLABORACIÓN CON LA COMISIÓN

Debe responderse de forma completa y diligente a las solicitudes de información que cursen las autoridades competentes en la materia, sobre si la compañía mantiene o ha mantenido a lo largo de los diez años anteriores relaciones de negocios con determinados clientes y sobre la naturaleza de dichas relaciones.

EXENCIÓN DE RESPONSABILIDAD

Las comunicaciones de buena fe efectuadas al amparo de la normativa vigente a las autoridades competentes, nunca constituyen una violación de las restricciones establecidas en esta materia, como por ejemplo:

- Las cláusulas de confidencialidad establecidas con los clientes.

- Las cláusulas de confidencialidad establecidas con los empleados.

- Las restricciones impuestas por la Ley Orgánica de Protección de Datos.

Hay que evitar, en cambio, comunicaciones sistemáticas infundadas a las autoridades competentes, ya que, además de no cumplir los principios de la normativa de prevención de blanqueo, podrían entrar en conflicto con la normativa en materia de protección de datos.

Por último, indicar que el Servicio Ejecutivo está desarrollando un canal de denuncias externo (que no podrá ser anónimo) para que los empleados puedan dirigirse directamente al Supervisor siempre que previamente se hayan dirigido al OCI o a la Unidad Técnica sin resultado. Este canal no sustituye a la facultad de comunicación por indicio que puede realizar cualquier empleado.

La normativa en materia de prevención del blanqueo de capitales y financiación del terrorismo, impone a los sujetos obligados el deber de conservación de la documentación.

Por ello, los Sujetos Obligados deberán conservar durante un plazo máximo de 10 años a contar desde la ejecución de la operación o, finalización de la relación de negocio:

- Toda la documentación obtenida o generada en aplicación de las medidas de diligencia.

- Los documentos o registros que acrediten adecuadamente las operaciones, los intervinientes en las mismas y las relaciones de negocio

Finalizado este plazo de 10 años, deberá procederse a su destrucción.

La conservación de los documentos deberá realizarse en soportes ópticos, magnéticos o electrónicos cuando:

- Se trate de las copias de los documentos fehacientes de identificación formal.

- Los documentos acreditativos de la realización de operaciones de ingreso, retirada o traspaso de fondos desde una cuenta en una entidad de crédito y los que acrediten la orden o recepción de transferencias de fondos realizadas en entidades de pago u operaciones de cambio de moneda.

El sistema de archivo debe asegurar siempre la adecuada gestión y disponibilidad de la documentación, tanto a efectos de control interno, como de atención en tiempo y forma a los requerimientos de las autoridades.

Por último indicar que, transcurridos cinco años desde la finalización de la operación o relación de negocio, sólo podrán acceder a los documentos: los miembros del Órgano de Control Interno, el Representante ante el Servicio Ejecutivo y las personas autorizadas por el Órgano de Control Interno para la defensa legal del sujeto obligado.

¿Por qué es importante la conservación de la documentación?

- Porque es un trámite administrativo que debo realizar como Sujeto Obligado.

- Porque, además de ser una exigencia establecida por la Ley, conservando la documentación puedo acreditar que he cumplido con el resto de medidas de diligencia y he aplicado las políticas y procedimientos internos.

- CLIENTES NO ADMISIBLES

No debe admitirse a ningún cliente ni realizar ninguna operación cuando en aplicación de las medidas de diligencia debida (normales, simplificadas o reforzadas) se compruebe:

- Que el cliente se encuentra incluido en alguna de las listas públicas oficiales de sanciones de la Unión Europea.

- Que el cliente tenga negocios cuya naturaleza haga imposible la verificación de la legitimidad de las actividades o la procedencia de los fondos.

- Que los clientes rehúsen facilitar toda o parte de la información o de la documentación requerida, o que habiéndola aportado, se nieguen a que la entidad obtenga una copia de su documento identificativo.

- Que el cliente aporte documentos manifiestamente falsos o respecto de los que se alberguen serias dudas sobre su legalidad, legitimidad o manipulación.

- Que sean personas jurídicas cuya estructura accionarial o de control no pueda determinarse.

- Que sean personas jurídicas cuya actividad comercial sea la explotación de casinos, máquinas de juego, apuestas u otros juegos de azar que no estén autorizadas oficialmente.

- Que sean establecimientos que ejerzan la actividad de cambio de moneda o divisas y/o gestión de transferencias que no estén autorizados oficialmente.

- Que sean personas que puedan estar relacionadas con actividades delictivas.

IMPORTANTE:

1. El sujeto obligado deberá comunicar al Servicio Ejecutivo de la Comisión, todas las operaciones en las que intervenga un sujeto o una operación que no se encuentre admitida por la política de admisión de clientes de la sociedad.

2. No se debe operar con ningún cliente que se niegue a aportar la documentación requerida en aplicación de las medidas de diligencia debida.

- PERSONAS SANCIONADAS

El sujeto obligado debe verificar si el cliente con el que pretende realizar la operación o entablar una relación de negocios, se encuentra incluido en alguna de las listas de sanciones internacionales (Unión Europea, Lista OFAC (publicada por el Departamento del Tesoro de EE.UU), etc.).

Así mismo, deberá comprobarse si cualquier interviniente en la operación (avalista, donante, prestamista, etc.), se encuentra sancionado e incluido en los listados anteriores.

Si se trata de una persona jurídica, además de la propia sociedad, debemos verificar que no se encuentran en listas de sanciones los titulares reales y los apoderados de la sociedad. Si interviniera una sociedad por otro motivo (por ejemplo, prestamista), tendríamos que comprobar igualmente que ni la sociedad, ni sus titulares reales ni sus apoderados, se encuentran incluidos en ninguna de estas listas.

- PERSONAS CON RESPONSABILIDAD PUBLICA

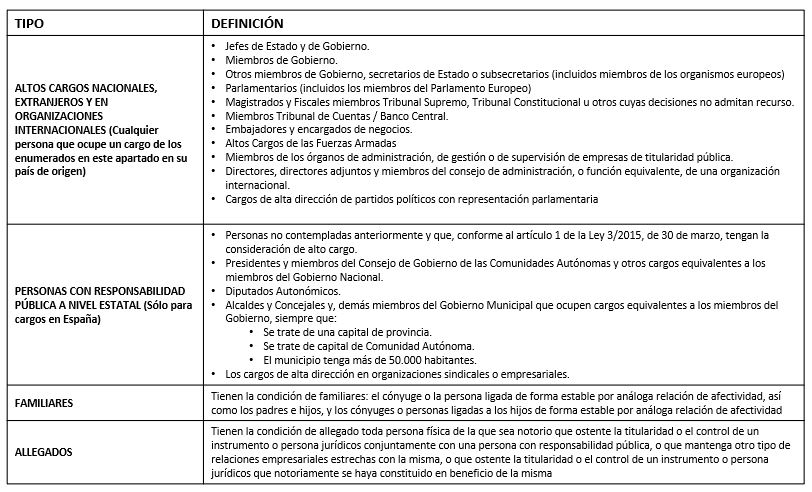

La LPBC y FT y su reglamento de desarrollo, prestan especial atención a las personas con responsabilidad pública ( en adelante, PRP).

DEFINICIÓN DE PERSONA CON RESPONSABILIDAD PÚBLICA

El artículo 14 de la LPBC y FT enumera quienes se consideran como PRP, son:

MEDIDAS A ADOPTAR

La Ley establece una serie de medidas a adoptar en el caso de que intervenga en una operación una Persona con Responsabilidad Pública:

- Obtención de información detallada de la actividad empresarial o profesional declarada, que permita justificar adecuadamente la procedencia de los fondos con los que llevará a cabo la operación o la relación de negocio y su razonabilidad y justificación económica y jurídica.

- Obtener la autorización directiva de un nivel superior al habitual para establecer o mantener relaciones de negocios. Se deberá establecer qué Órgano de la Sociedad, con conocimiento en materia de Prevención de Blanqueo de Capitales, debe conocer de estas operaciones.

- Realizar un seguimiento reforzado y permanente de la relación de negocios con estos clientes.

- Crear un Registro de Personas con Responsabilidad Pública con las que operamos o hemos operado (sólo a los efectos de conocer que clientes son o han sido PRP, nunca para otros fines)

Estas medidas deberán aplicarse mientras ostenten dicha condición de PRP y, posteriormente, dos años después a que hayan dejado de desempeñar sus funciones. Transcurridos los dos años, se aplicarán medidas de diligencia debida en función del riesgo que presente por su antigua condición de PRP.

IMPORTANTE:

En una operación debemos identificar si el propio cliente o, cualquiera de los intervinientes en la operación (avalistas, prestamistas, titulares reales, apoderados, etc.), tienen consideración de Personas con Responsabilidad Pública.

El SEPBLAC ha indicado que los Sujetos Obligados deben preguntar a todos sus clientes si, ellos mismos o un tercer interviniente ostentan la condición de Persona con Responsabilidad Pública. Esta declaración podrá efectuarse por escrito en la Ficha de Cliente (KYC) o una declaración ad hoc (ej. vía mail), asimismo está declaración podrá verificarse por búsquedas realizadas en bases de datos externas o, en buscadores de internet.

MEDIDAS DE DILIGENCIA NORMALES:

El estudio del cliente se inicia con la identificación y comprobación de su identidad mediante documentos fehacientes, que permitan el conocimiento del mismo antes de iniciar las relaciones de negocio.

Los sujetos obligados no podrán mantener ninguna relación de negocio con una persona (física o jurídica) que no se encuentre correctamente identificada. Así mismo, los sujetos obligados deberán identificar formalmente a todas aquellas personas que intervengan en la operación (cliente final, avalista, donante, representante de la sociedad, etc.).

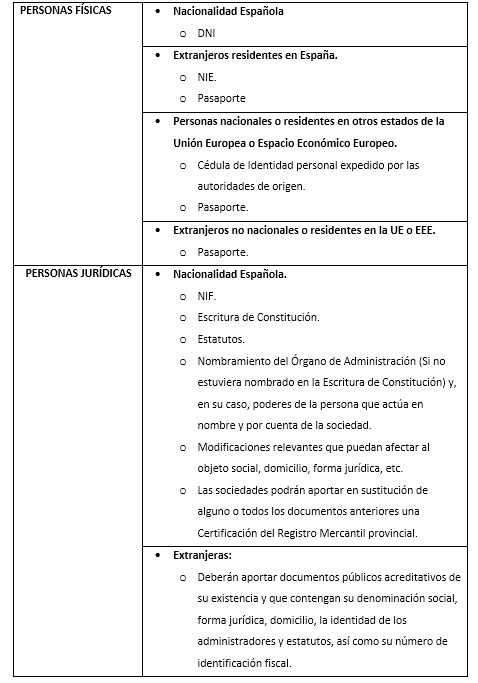

- IDENTIFICACIÓN FORMAL

El artículo 6 del reglamento enumera los documentos considerados fehacientes a efectos de identificar formalmente a los clientes y a cualquier otra persona que pueda intervenir en la operación.

Los documentos deberán encontrarse en vigor en el momento de su presentación. Para el caso de las personas jurídicas, la vigencia de los datos deberá acreditarse mediante una declaración responsable del cliente.

Todos los documentos deberán incluir obligatoriamente una fotografía del titular.

- TITULAR REAL

La LPBC y FT, establece que los sujetos obligados deben identificar al titular real adoptando las medidas adecuadas con objeto de conocer su identidad. A estos efectos, la LPBC y FT entiende por titular real «la persona o personas físicas por cuya cuenta se pretenda establecer una relación de negocios o intervenir en una operación«.

Además, la normativa de prevención de blanqueo de capitales nos indica que debemos tener los siguientes datos de los titulares reales: nombre, apellidos, fecha de nacimiento, tipo y número de documento de identidad, país de expedición del documento de identidad, país de residencia y nacionalidad. Asimismo, es necesario conocer la estructura de propiedad y control de nuestro cliente. Este cuadro deberá comprender la estructura accionarial de la sociedad interviniente hasta los titulares reales finales, incluyendo todas las sociedades interpuestas y el porcentaje de participación de cada una de ellas. El documento deberá ser firmado por un apoderado / representante de la sociedad.

Estas medidas de comprobación deberán adoptarse con carácter previo al establecimiento de la relación de negocios o la ejecución de la operación, así como, cuando se tengan indicios o certeza de que los clientes no actúan por cuenta propia.

La negativa a identificar al titular o titulares reales de la operación, ha de conllevar el fin de la relación de negocios o la no ejecución de la operación.

Recuerda:

Los sujetos obligados no deben mantener relaciones de negocio con sociedades cuyos titulares reales no se hayan podido determinar.

- CONOCIMIENTO DE LA ACTIVIDAD DEL CLIENTE

Con carácter previo al establecimiento de la relación de negocios, el sujeto obligado debe conocer la naturaleza de la actividad profesional o empresarial del cliente así como el origen de los fondos con los que hará frente a la operación. Para ello, podrá solicitarse la siguiente documentación:

- Documentos acreditativos de la actividad profesional o empresarial: vida laboral, nóminas, declaraciones de impuestos, cuentas anuales, etc.

- Acreditación del origen de fondos: declaraciones de impuestos, documentación acreditativa del negocio jurídico previo, documentación bancaria, etc.

MEDIDAS DE DILIGENCIA SIMPLIFICADAS:

La normativa de prevención del blanqueo de capitales y financiación del terrorismo, establece unos supuestos tasados en los cuales los sujetos obligados podrán aplicar medidas de diligencia debida simplificada al entender que existe un riesgo reducido de blanqueo de capitales y financiación del terrorismo.

Los supuestos contemplados en la normativa son los siguientes:

- Las entidades de derecho público de los Estados miembros de la Unión Europea o de países terceros equivalentes (ej. Ministerio del Interior de España o Agència l’habitatge de Catalunya).

- Las sociedades u otras personas jurídicas controladas o participadas mayoritariamente por entidades de derecho público de los Estados miembros de la Unión Europea o de países terceros equivalentes (ej. Canal Isabel II) .

- Las entidades financieras, exceptuadas las entidades de pago, domiciliadas en la Unión Europea o en países terceros equivalentes que sean objeto de supervisión para garantizar el cumplimiento de las obligaciones de prevención del blanqueo de capitales y de la financiación del terrorismo (ej. Banco Santander).

- Las sucursales o filiales de entidades financieras, exceptuadas las entidades de pago, domiciliadas en la Unión Europea o en países terceros equivalentes, cuando estén sometidas por la matriz a procedimientos de prevención del blanqueo de capitales y de la financiación del terrorismo (ej. Openbank).

- Las sociedades cotizadas cuyos valores se admitan a negociación en un mercado regulado de la Unión Europea o de países terceros equivalentes así como sus sucursales y filiales participadas mayoritariamente (ej. fondos de inversión que estén reguladas por la CNMV).

El artículo 16 del reglamento establece así mismo un listado de productos u operaciones susceptibles de aplicación de medidas simplificadas de diligencia debida, dirigidos fundamentalmente al ámbito del seguro, giros postales, cobros en el sector turístico, préstamos sindicados, etc. En estos casos:

- No resulta preceptiva la identificación del titular real.

- No será necesario recabar información sobre su actividad profesional o empresarial.

- Será necesario acreditar que pueden aplicarse medidas simplificadas al cliente.

Las medidas de diligencia debida simplificadas sólo podrán aplicarse siempre que no exista ningún indicio o certeza de encontrarse el cliente u operación vinculado con el blanqueo de capitales o financiación del terrorismo o, cuando se aprecien riesgos superiores al promedio.

IMPORTANTE:

No se pueden aplicar medidas simplificadas a ningún cliente persona física y siempre es necesario guardar la evidencia de los motivos por los cuales se han aplicado medidas de diligencia simplificadas.

MEDIDAS DE DILIGENCIA REFORZADAS

Los sujetos obligados deberán aplicar, junto con las medidas de diligencia debida normales, medidas de diligencia reforzadas cuando el cliente u operación presente un riesgo elevado de blanqueo de capitales o financiación del terrorismo.

SUPUESTOS LEGALES DE APLICACIÓN DE MEDIDAS DE DILIGENCIA REFORZADAS

La LPBC y FT y el reglamento establecen unos supuestos en los que el el cliente siempre es considerado como cliente de riesgo superior al promedio, tales como:

- Personas físicas o jurídicas no residentes en países miembros de la Unión Europea o en países terceros equivalentes.

- Personas físicas o jurídicas cuya nacionalidad, domicilio o residencia fiscal se encuentre en países, territorios o jurisdicciones considerados de riesgo incluyendo en todo caso aquellos países para los que el Grupo de Acción Financiera (GAFI) o la Unión Europea exijan la aplicación de medidas de diligencia reforzada.

- Personas con responsabilidad pública.

- Compañías mandatarias offshore.

- Sociedades de mera tenencia de activos.

- Sociedades cuya estructura accionarial y de control tiene una complejidad que hace difícil identificar su titular real en un tiempo razonable.

- Sociedades que estén representadas mediante títulos al portador en las que se haya podido determinar la estructura de propiedad o control.

- Personas físicas o jurídicas que actúen a través intermediarios que no son sometidas a supervisión adecuada.

- Sociedades preconstituidas, cuando se produzca una transmisión de acciones o participaciones con anterioridad al comienzo de la relación de negocios.

Así mismo, tendrán la consideración de clientes cuyo riesgo es superior al promedio, las personas físicas o jurídicas que ejerzan alguna de las siguientes actividades:

- Servicios de banca privada.

- Explotación de casinos, máquinas de juego, apuestas u otros juegos de azar.

- Cambio de moneda o divisas y/o gestión de transferencias.

- Comercio de metales preciosos, joyas, arte, etc.

- Reciclado de metales y chatarra.

- Fabricación y/o distribución de armas.

- Clientes que empleen habitualmente medios de pago al por mayor.

- Entidades benéficas y otras organizaciones sin fines de lucro que operen en un ámbito internacional y no estén sometidas a controles y supervisión por parte de los poderes públicos y/o entidades de autorregulación.

Por último, la normativa establece una serie de operaciones que también deben ser consideradas de riesgo alto / riesgo superior al promedio. Estas operaciones son:

- Cuando la relación de negocios o la operación supongan una transferencia de fondos o bienes hacia terceros países, territorios o jurisdicciones consideradas de riesgo.

- Operaciones de cambio de moneda extranjera cuyo importe, bien singular, bien acumulado por trimestre natural supere los 6.000 euros.

- Personas físicas o jurídicas respecto de las cuales se aprecie una falta de correspondencia entre el importe de la operación y sus ingresos conocidos.

- Operaciones o relaciones de negocio inusuales o ejecutadas a través de intermediarios.

- Cualesquiera otras personas físicas o jurídicas que al analizar su perfil de riesgo presenten características, por razón de su naturaleza, su tipo de actividad, el origen de los fondos u otras circunstancias relevantes, que deben ser consideradas de riesgo superior al promedio y así lo decida el OCI.

TIPOS DE MEDIDAS REFORZADAS

Cuando nos encontremos ante un cliente o una operación cuyo riesgo sea superior al promedio, los sujetos obligados deben:

- Acreditar mediante documentos fehacientes la titularidad real del cliente.

- Obtener, mediante información adicional, un mayor conocimiento del cliente, en especial, en lo que concierne a su actividad profesional o empresarial declarada.

- Obtener, mediante documentación o información adicional sobre el origen de los fondos y/o el patrimonio del cliente.

- Examinar y documentar la congruencia de la relación de negocio y la lógica económica de la operación con la documentación e información disponible sobre el cliente.

- Obtener la autorización directiva para establecer o mantener relaciones de negocios.

- Exigir que los pagos o ingresos se realicen en una cuenta a nombre del cliente, abierta en una entidad de crédito domiciliada en la UE o en países terceros equivalentes.

Así mismo, los sujetos obligados deben realizar un seguimiento reforzado de estos clientes y operaciones, incrementando el número y frecuencia de los controles aplicados y seleccionando patrones de operaciones para examen.

RECUERDA:

Que un cliente sea considerado de riesgo superior al promedio no implica que no puedas operar con él. Simplemente deberás adoptar una serie de medidas adicionales que te permitirán comprobar de forma más meticulosa que no existe riesgo ni en el cliente ni en la operación.

La detección de un elemento de riesgo puede darse antes del inicio de la operación o durante el transcurso de ésta.

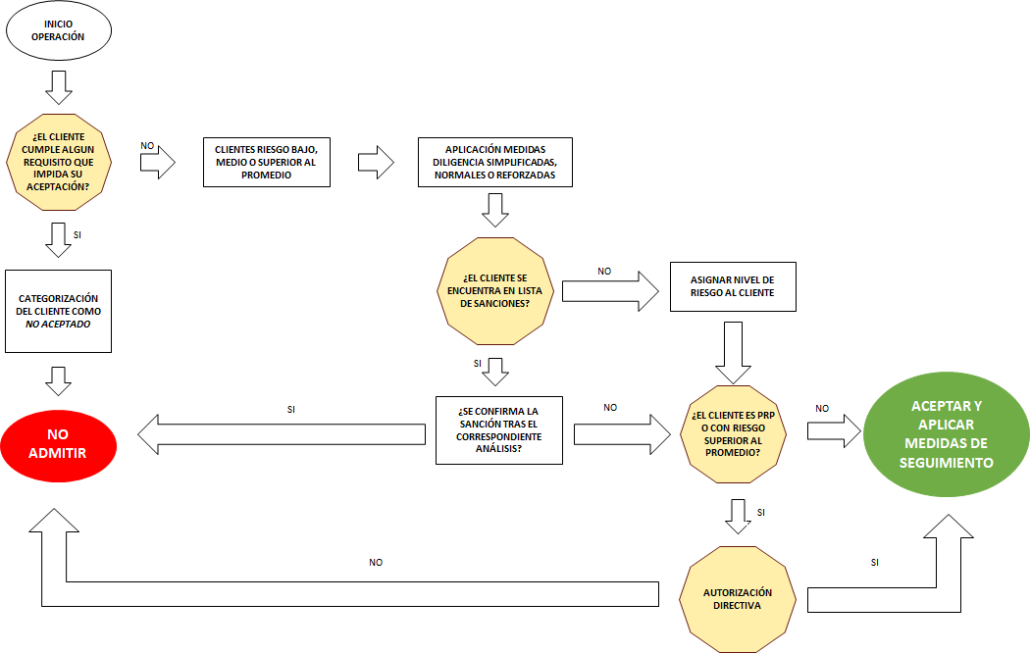

En caso de aceptar al cliente, se procedería a la aplicación de las medidas de diligencia (normales, reforzadas o simplificadas), distinguiéndose.

- Si el cliente se encontrase en lista de sanciones, se procede a realizar un análisis en profundidad de la operación que, en caso de confirmar que el cliente realmente se encuentra sancionado, conllevaría el fin de la relación de negocios. Si no se confirmarse tal sanción, podría proseguirse con la operación o relación de negocios, asignándose un riesgo al cliente.

- Si el cliente no se encuentra en lista de sanciones o, se confirma tras el análisis que no se encuentra sancionada, se procede a asignar un riesgo al cliente. Atendiendo al riesgo otorgado al cliente se podrá aceptar la operación o relación de negocios o bien, solicitar la autorización del órgano que se determine.

AMPLIA SU CONOCIMIENTO:

CATÁLOGOS EJEMPLIFICATIVOS DE OPERACIONES DE RIESGO DE BC/FT DE SEPBLAC POR SECTOR DE ACTIVIDAD.

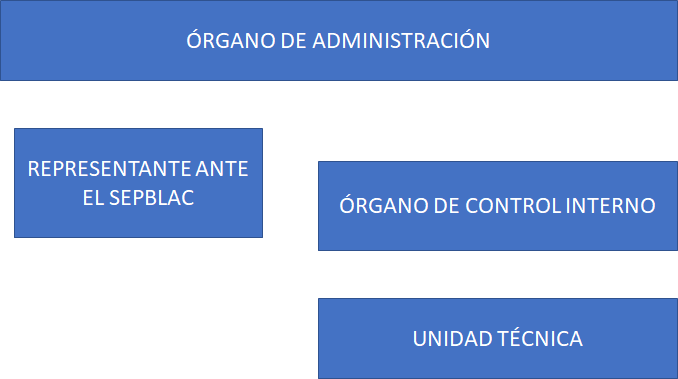

ORGANIZACIÓN INTERNA

La compañía deberá establecer una estructura organizativa interna que permita cumplir de una forma satisfactoria las obligaciones que se establecen en la legislación vigente en materia de BC/FT con la finalidad de impedir prácticas relacionadas con el blanqueo de capitales o la financiación del terrorismo.

El modelo de organización interna se establece de acuerdo con el volumen de negocio de cada compañía.

Sin embargo, se recomienda que la estructura organizativa sea integrada por el Órgano de Control Interno, el Representante ante el SEPBLAC y el Órgano de Administración.

Asimismo, la prevención también es responsabilidad de todos los directivos y demás empleados los cuales están obligados al cumplimiento de las políticas y procedimientos de control interno desarrollados por la compañía.

La organización interna en el ámbito de Prevención al Blanqueo de Capitales, podrá seguir la estructura que se muestra a continuación:

- Órgano de Administración:

Máxima autoridad y responsable de la política preventiva en el ámbito de la prevención del BC/FT, le corresponde, entre otras tareas:

- Aprobar el organigrama del Órgano de Control Interno, así como de cualquier modificación que se produzca en el mismo, y la designación y cese de los miembros que lo integran.

- Designación y cese del Representante ante el SEPBLAC.

- Acordar las medidas necesarias para solventar las deficiencias identificadas en los informes de experto externo, adoptando, cuando fuere necesario para ello, un plan de remedio, que establecerá un calendario preciso para la implementación de las medidas correctoras, el cual no podrá exceder, en ningún caso, de un año natural.

- Acordar las medidas necesarias, recogidas en un plan de acción, para incorporar el contenido de las recomendaciones realizadas por el SEPBLAC en su escrito formal remitido tras la realización del informe de inspección.

- Representante ante al SEPBLAC

Es el responsable del cumplimiento de las obligaciones de información establecidas en la Ley 10/2010.

El Representante debe ser una persona residente en España y que ejerza un cargo de administración o de dirección de la compañía.

La propuesta de nombramiento será comunicada al SEPBLAC en el modelo de formulario F22 habilitado para ello, que se encuentra recogido en la página web del Servicio Ejecutivo de la Comisión, y deberá ser acompañado de una descripción detallada de la trayectoria profesional de la persona designada.

El cese o sustitución del Representante o de las personas autorizadas por él, cuando tenga carácter disciplinario, se comunicarán al Servicio Ejecutivo de la Comisión.

Entre otras funciones, el Representante ante al SEPBLAC, tendrá las siguientes funciones:

- Cumplimentar los requerimientos de información formulados por el SEPBLAC u otras autoridades.

- Decidir en última instancia sobre la procedencia de comunicación al SEPBLAC de la operativa objeto de examen especial, en función de la concurrencia de indicios o certeza de la relación con el BC/FT; pudiendo someter la decisión, previamente, a la consideración del Órgano de Control Interno, cuando las circunstancias concurrentes así lo aconsejen.

- Informar al Órgano de Control Interno, en la inmediata sesión, de las decisiones adoptadas respecto de aquellas operativas objeto de examen especial que no haya sometido a la consideración de dicho Órgano.

- Informar al Órgano de Control Interno, en la inmediata sesión, de los requerimientos de información que se hayan formulado por el SEPBLAC u otras autoridades y del curso dado a los mismos.

- Representar la compañía en toda clase de procedimientos administrativos o judiciales que pudieran estar relacionados con las comunicaciones, de cualquier tipo, realizadas al SEPBLAC.

- Órgano de Control Interno (OCI)

El Órgano de Control Interno, es el máximo responsable de la aplicación de las políticas y procedimientos de control interno aprobados por la compañía en la prevención del BC/FT.

Los miembros de dicho órgano serán nombrados por el Órgano de Administración y le corresponden, además de otras, las siguientes funciones:

- Aprobar el Manual y cualquier actualización y revisión que se produzca en las políticas y procedimientos de control interno recogidas en el mismo.

- Promover y supervisar la implementación y aplicación correcta de las políticas y procedimientos de control interno aprobados por el Grupo, así como de los planes de acción correctiva.

- Revisar periódicamente la normativa interna y el manual con el fin de acordar la aprobación de las oportunas modificaciones para mantenerlos debidamente actualizados y adaptados a las exigencias legales y al perfil de negocio y operativa de la compañía.

- Ordenar y dirigir la redacción de las revisiones y actualizaciones que deban efectuarse de las políticas y procedimientos de control interno desarrollados en el Manual.

Funcionamiento:

El Representante ante al SEPBLAC y el OCI tienen que contar con los necesarios recursos materiales, humanos y técnicos para el ejercicio de sus funciones, y deberán trabajar separados funcionalmente del departamento de auditoría interna.

- UNIDAD TÉCNICA

La UNIDAD TÉCNICA, contará con un alto grado de especialización de carácter técnico y será el departamento responsable por el tratamiento y análisis de la información.

RECUERDA:

Son Medidas de Control Interno:

– Análisis de riesgo

– Manual de Procedimientos de Prevención

– Representante ante el SEPBLAC

– Órgano de Control Interno

– Unidad Técnica de PBC

– Canal de denuncias interno