As entidades obrigadas devem realizar uma verificação periódica da adequação e eficácia das suas medidas de controlo interno. Se dispõem de um departamento de auditoria interna, corresponde a ele esta função de verificação.

FORMAÇÃO

As entidades obrigadas, de forma proporcional aos respetivos riscos e à natureza e dimensão da sua atividade, devem assegurar aos seus dirigentes, trabalhadores e demais colaboradores cujas funções sejam relevantes para efeitos da prevenção do BC/FT um conhecimento adequado das obrigações decorrentes da LBCFT e da respetiva regulamentação, através da realização de ações específicas e regulares de formação, adequadas a cada sector de atividade, que habilitem os mesmos, a todo o momento, a reconhecer operações que possam estar relacionadas com o BC/FT e a atuar de acordo com o quadro normativo vigente.

Os procedimentos de controlo interno devem estar fundamentados em uma análise de risco prévia. Esta análise de risco deverá documentar-se por escrito.

Esta análise deve identificar e avaliar os riscos da entidade obrigada em função do tipo de clientes, países ou zonas geográficas, produtos, serviços, operações, etc. Para isso, deve ter em consideração o tipo de relação de negócios, o volume das operações, etc.

A análise dos riscos deve ser revisada periodicamente, especialmente quando exista uma mudança significativa que possa influenciar no nível de risco (por exemplo, uma modificação na normativa). Além disso, será obrigatório quando se faça o lançamento de um novo produto, quando se execute uma nova atividade sujeita à aplicação da LPBC/FT, etc.

MANUAL DE PROCEDIMENTOS

As entidades obrigadas devem elaborar um manual de prevenção do branqueamento de capitais no qual ficará documentado o sistema de controlo interno.

O conteúdo mínimo do manual deve conter:

Política de aceitação de clientes, indicando com precisão os clientes que representam risco acima da média e as medidas a serem adotadas para mitigar esses riscos, incluindo como medidas a recusa de estabelecer relações comerciais, de realizar operações ou o término da relação comercial.

Procedimento estruturado para a aplicação de medidas de due diligence a novos clientes, que inclui a documentação e informações necessárias.

Procedimento estruturado para a aplicação de medidas de due diligence a clientes existentes, que terá em consideração, se for caso disso, as medidas anteriormente aplicadas e a adequação dos dados obtidos.

Uma lista de fatos ou operações que, pela sua natureza, podem estar relacionadas com o branqueamento de capitais ou o financiamento do terrorismo.

Descrição detalhada dos fluxos internos de informação, com instruções precisas sobre como proceder em relação a fatos ou operações que, pela sua natureza, possam estar relacionados com branqueamento de capitais ou financiamento do terrorismo.

Procedimento de detecção de fatos ou operações sujeitas a exame especial, com descrição das ferramentas ou aplicações informáticas implementadas e dos alertas estabelecidos.

Um procedimento de exame especial estruturado, descrevendo as fases do processo de análise e as fontes de informação a utilizar, bem como a obrigação de formalizar por escrito o resultado do exame e as decisões tomadas.

Descrição detalhada do funcionamento dos órgãos de controlo interno, que incluirá sua composição, competências e periodicidade de suas reuniões.

As medidas destinadas a assegurar o conhecimento dos procedimentos de controlo interno por parte dos dirigentes, colaboradores e agentes da entidade obrigada, incluindo a sua divulgação periódica e a realização de acções de formação de acordo com um plano anual.

As medidas a serem adotadas para verificar o cumprimento dos procedimentos de controlo interno por administradores, funciários e colaboradores.

Os requisitos e critérios para a contratação de colaboradores.

Um procedimento de verificação periódica da adequação e eficácia das medidas de controlo interno. Nas entidades reguladas que tenham um departamento de auditoria interna, esta função de verificação corresponderá a ele.

Atualização periódica das medidas de controlo interno, em função dos desenvolvimentos observados no setor e da análise do perfil empresarial e operacional do sujeito obrigado.

Um procedimento de conservação de documentos que garante a sua correta gestão e disponibilização imediata.

ÓRGÃOS DE CONTROLO INTERNO

Responsável pela execução da LPBC/FT

O artigo 13.º da LPBC/FT prevê a exigibilidade, por parte das autoridades setoriais, da designação de um membro do órgão de administração responsável pela execução do disposto na lei e na regulamentação que a concretiza, sem prejuízo da responsabilidade individual e colegial dos demais membros do órgão de administração.

Órgão de Controlo Interno

As entidades obrigadas devem nomear um OCI (órgão de controlo interno), que deverá contar com representação das diferentes áreas de negócio da entidade obrigada, e que vai ser responsável pela aplicação das políticas e procedimentos de prevenção do branqueamento de capitais e do financiamento do terrorismo.

Este OCI será o responsável de realizar o exame especial das operações susceptíveis de estarem relacionadas com o branqueamento de capitais ou financiamento do terrorismo.

https://formacion.corebc.es/wp-content/uploads/2023/01/Logo_formacion_2-300x78.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2023/01/Logo_formacion_2-300x78.pngCoreBC2023-06-30 13:10:492023-06-30 13:10:50LIÇÃO 16: MEDIDAS DE CONTROLO INTERNO

Os colaboradores e dirigentes da entidade são obrigados a detetar e comunicar internamente por escrito (através dos meios previstos para este efeito) as operações susceptíveis de estarem relacionadas com o branqueamento de capitais ou o financiamento do terrorismo.

Para este efeito, devem ser fornecidos internamente:

Um catálogo de operações que cumpram as características requeridas para ser consideradas suspeitas.

Um canal de comunicação com os órgãos de controlo interno, com instruções precisas sobre como proceder no caso de detetar qualquer fato ou operação suspeita.

Um formulário de orientação do conteúdo mínimo que deve incluir a comunicação interna das operações.

CANAL DE DENÚNCIAS INTERNO

Cada entidade obrigada deve estabelecer um procedimento interno que permita comunicar informação relevante sobre possíveis incumprimentos da LPBC/FT, dos respetivos diplomas regulamentares de aplicação setorial e dos procedimentos implementados na companhia.

A comunicação pode ser anónima e poderá ser realizada por qualquer colaborador, dirigente ou funcionário. O incumprimento deve acontecer no seio da organização.

EXAME ESPECIAL

Serão objeto de análise preliminar e, se for caso disso, exame especial de qualquer fato ou operação, independentemente do seu montante, que pela sua natureza ou pelos elementos de risco concorrentes, possam estar relacionados com branqueamento de capitais e financiamento do terrorismo.

Em particular:

Os fatos ou operações que tenham sido comunicados por dirigentes ou colaboradores através do canal de comunicação interna.

Os fatos ou operações que foram detectados pelo sistema de alerta centralizado.

Qualquer operação complexa, atípica ou sem finalidade econômica ou jurídica aparente, ou que apresente indícios de simulação ou fraude.

O Anexo III da LPBC/FT, a que se refere a alínea a) do n.º 5 do artigo 36.º, prevê uma lista não exaustiva dos fatores e tipos indicativos de risco potencialmente mais elevado, a considerar também neste ponto.

COMUNICAÇÃO POR INDÍCIOS

Qualquer pessoa que tenha conhecimento de violações ou de indícios de violações à LPBC/FT e aos respetivos diplomas regulamentares de aplicação setorial pode fazer uma denúncia à autoridade setorial relevante: serão objeto de comunicação os fatos ou operações respeito dos quais, como resultado de um exame especial, se confirme a existência de indício razoável ou certeza de estarem relacionados com atividades de branqueamento ou financiamento do terrorismo. Também nos casos em que se possam apreciar características de anormalidade ou outras circunstâncias que apontem para uma suspeita de branqueamento.

ABSTENÇÃO NA EXECUÇÃO

Não será executada qualquer operação para a qual, após exame especial, se decida que deva ser objecto de comunicação por indícios, por não ter sido encontrada explicação razoável, do ponto de vista económico, profissional ou empresarial, da operação e justificação da presença dos elementos de maior risco que determinaram a sua sujeição a exame especial, mantendo-se a presença desses elementos de risco.

DEVER DE NÃO DIVULGAÇÃO

Os membros do OCI, o responsável pela execução da LPBC/FT, os colaboradores da unidade de prevenção de branqueamento de capitais, os dirigentes e demais funcionários que possam ter conhecimento, devido às suas funções, sobre a comunicação de operações suspeitas, devem guardar absoluta confidencialidade. O artigo 54.º da LPBC/FT proíbe expressamente revelar ao cliente ou a terceiros: que foram, estão a ser ou irão ser transmitidas as comunicações legalmente devidas e quaisquer informações relacionadas com aquelas comunicações.

A divulgação ilegítima é punida.

DEVER DE COLABORAÇÃO

As entidades obrigadas prestam a colaboração que lhes for requerida pelo DCIAP e pela Unidade de Informação Financeira, bem como pelas demais autoridades judiciárias e policiais, pelas autoridades setoriais e pela Autoridade Tributária e Aduaneira.

ISENÇÃO DE RESPONSABILIDADE

Não constitui violação do dever de não divulgação prestar informações:

Às autoridades setoriais, no âmbito das respetivas atribuições legais;

Às autoridades judiciárias e policiais, no âmbito de procedimentos criminais ou de quaisquer outras competências legais;

À Autoridade Tributária e Aduaneira, no âmbito de procedimento de inspeção tributária e aduaneira.

Há que evitar comunicações sistemáticas infundadas às autoridades: isto não respeita os princípios da normativa de prevenção do branqueamento e, além disso, poderia entrar em conflito com a normativa em matéria de proteção de dados pessoais.

https://formacion.corebc.es/wp-content/uploads/2023/01/Logo_formacion_2-300x78.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2023/01/Logo_formacion_2-300x78.pngCoreBC2023-06-30 13:06:032023-06-30 13:06:04LIÇÃO 15: ANÁLISE E COMUNICAÇÃO DE OPERAÇÕES

A normativa em matéria de PBC e FT, impõe às entidades obrigadas o dever de conservação da documentação. Este dever consiste na obrigatoriedade de conservar, por um periodo de 7 anos:

após o momento em que a identificação do cliente se processou ou, no caso das relações de negócio, após o termo das mesmas:

– as cópias, registos ou dados eletrónicos extraídos de todos os documentos que obtenham ou lhes sejam disponibilizados pelos seus clientes ou quaisquer outras pessoas, no âmbito dos procedimentos de identificação e diligência previstos na LBCFT;

– a documentação integrante dos processos ou ficheiros relativos aos clientes e às suas contas, incluindo a correspondência comercial enviada;

– quaisquer documentos, registos e análises, de foro interno ou externo, que formalizem o cumprimento do disposto na LBCFT;

a contar da execução das operações (mesmo que a eventual relação de negócio em que as mesmas se insiram termine antes de decorrido aquele prazo) e de modo a permitir a reconstituição das mesmas, os originais, cópias, referências ou quaisquer outros suportes duradouros, com idêntica força probatória, dos documentos comprovativos e dos registos das operações.

Os elementos sujeitos ao dever de conservação devem ser:

Guardados em suporte duradouro, com preferência por meios de suporte eletrónicos;

Arquivados em condições que permitam a sua adequada conservação e fácil localização, bem como o imediato acesso aos mesmos, sempre que seja necessária a sua consulta internamente ou sejam solicitados pela Unidade de Informação Financeira, pelas autoridades judiciárias, policiais e setoriais e ainda pela Autoridade Tributária e Aduaneira.

A conservação da documentação é importante:

Porque é um procedimento administrativo que devo realizar como entidade obrigada.

Porque, além de ser una exigência estabelecida na LPBC/FT, conservando a documentação é possível acreditar que foram cumpridas todas as medidas de diligência e que foram aplicadas as políticas e procedimentos internos.

https://formacion.corebc.es/wp-content/uploads/2023/01/Logo_formacion_2-300x78.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2023/01/Logo_formacion_2-300x78.pngCoreBC2023-06-30 12:58:522023-06-30 12:58:53LIÇÃO 14: DEVER DE CONSERVAÇÃO

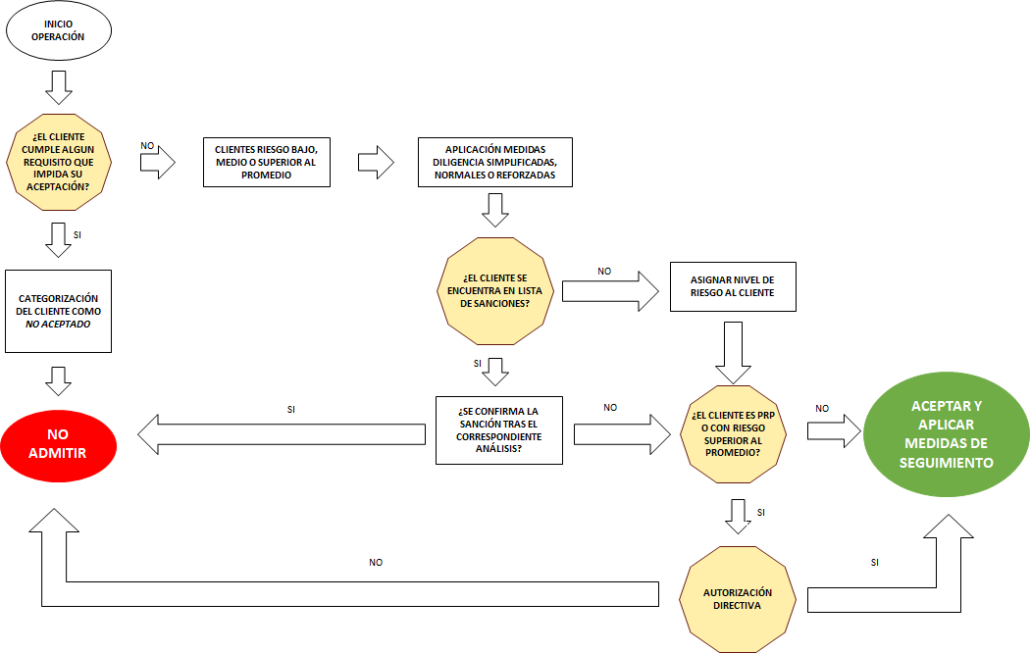

A deteção de um elemento de risco pode ocorrer antes do início da transação ou no decurso da mesma.

Se o cliente for aceite, serão aplicadas medidas de diligência (normais, reforçadas ou simplificadas), sendo feita uma distinção:

Se o cliente se encontrasse em listas de sanções, procede-se à realização de uma análise em profundidade da operação e, caso se confirme que o cliente realmente se encontra sancionado, implicaria o fin da relação de negócios. Se não se confirmasse a sanção, poderia ser prosseguida a operação ou relação de negócios, atribuindo um risco ao cliente.

Se não se encontra o cliente nas listas de sanções ou se confirma após a análise que não se encontra sancionado, procede-se a asignar um risco ao cliente. Em função do risco atribuído ao cliente, a transação ou relação comercial pode ser aceite ou pode ser solicitada autorização ao organismo a determinar.

https://formacion.corebc.es/wp-content/uploads/2023/01/Logo_formacion_2-300x78.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2023/01/Logo_formacion_2-300x78.pngCoreBC2023-06-30 12:54:202023-06-30 12:54:20LIÇÃO 13: ACEITAÇÃO DE CLIENTES

A LPBC/FT presta especial atenção às pessoas politicamente expostas (em adiante, PPE).

DEFINIÇÃO DE PESSOA POLITICAMENTE EXPOSTA

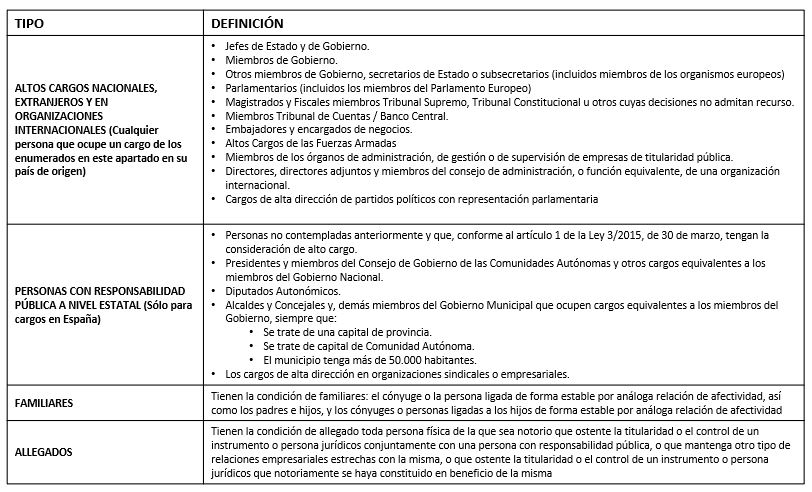

A LPBC/FT, no artigo 2.º, define “pessoas politicamente expostas”: são as pessoas singulares que, em qualquer país ou jurisdição, desempenhem, ou tenham desempenhado nos últimos doze meses, as seguintes funções públicas proeminentes de nível superior:

Chefes de Estado, chefes de Governo e membros do Governo, designadamente ministros, secretários e subsecretários de Estado ou equiparados;

Deputados;

Juízes do Tribunal Constitucional, do Supremo Tribunal de Justiça, do Supremo Tribunal Administrativo, do Tribunal de Contas, e membros de supremos tribunais, tribunais constitucionais e de outros órgãos judiciais de alto nível de outros estados e de organizações internacionais;

Representantes da República e membros dos órgãos de governo próprio de regiões autónomas;

Provedor de Justiça, Conselheiros de Estado, e membros da Comissão Nacional da Proteção de Dados, do Conselho Superior da Magistratura, do Conselho Superior dos Tribunais Administrativos e Fiscais, da Procuradoria-Geral da República, do Conselho Superior do Ministério Público, do Conselho Superior de Defesa Nacional, do Conselho Económico e Social, e da Entidade Reguladora para a Comunicação Social;

Chefes de missões diplomáticas e de postos consulares;

Oficiais Generais das Forças Armadas em efetividade de serviço;

Presidentes e vereadores com funções executivas de câmaras municipais;

Membros de órgãos de administração e fiscalização de bancos centrais, incluindo o Banco Central Europeu;

Membros de órgãos de administração e de fiscalização de institutos públicos, fundações públicas, estabelecimentos públicos e entidades administrativas independentes, qualquer que seja o modo da sua designação;

Membros de órgãos de administração e de fiscalização de entidades pertencentes ao setor público empresarial, incluindo os setores empresarial, regional e local;

Membros dos órgãos executivos de direção de partidos políticos de âmbito nacional ou regional;

Diretores, diretores-adjuntos e membros do conselho de administração ou pessoas que exercem funções equivalentes numa organização internacional.

MEDIDAS A ADOTAR

A LPBC/FT estabelece procedimentos e sistemas de informação específicos a aplicar no caso de que intervenha na operação uma PPE.

As pessoas politicamente expostas integram o conjunto de situações expressamente definidas pela LBCFT como obrigatoriamente sujeitas a medidas reforçadas de identificação e diligência por parte das entidades obrigadas. Neste sentido, o artigo 39.º da LPBC/FT estabelece que devem as entidades obrigadas (em complemento dos procedimentos normais de identificação e diligência):

a) Detetar a qualidade de “pessoa politicamente exposta”, adquirida em momento anterior ou posterior ao estabelecimento da relação de negócio ou à realização da transação ocasional, com base nos procedimentos ou sistemas de informação previstos no artigo 19.º da LBCFT.

b) Assegurar a intervenção de um elemento da direção de topo para aprovação:

– do estabelecimento de relações de negócio ou da execução de transações ocasionais;

– da continuidade das relações de negócio em que a aquisição da qualidade de “pessoa politicamente exposta” seja posterior ao estabelecimento da relação de negócio.

c) Adotar as medidas necessárias para conhecer e comprovar a origem do património e dos fundos envolvidos nas relações de negócio, nas transações ocasionais ou nas operações em geral.

d) Monitorizar em permanência e de forma reforçada as relações de negócio, tendo particularmente em vista identificar eventuais operações que devam ser objeto de comunicação e adotar outras medidas reforçadas ou intensificar as medidas referidas sempre que o concreto risco acrescido da relação de negócio ou da transação ocasional se revele particularmente elevado.

Estas medidas reforçadas de identificação e diligência são igualmente aplicáveis às relações de negócio ou transações ocasionais com clientes, representantes ou beneficiários efetivos que sejam:

a) Membros próximos da família das pessoas politicamente expostas, considerando-se como tal:

os ascendentes e descendentes diretos em linha reta de pessoa politicamente exposta;

os cônjuges ou unidos de facto de pessoa politicamente exposta;

os cônjuges ou unidos de facto dos ascendentes e descendentes diretos em linha reta de pessoa politicamente exposta.

b) Pessoas reconhecidas como estreitamente associadas a pessoas politicamente expostas, considerando-se como tal:

qualquer pessoa singular, conhecida como comproprietária, com pessoa politicamente exposta, de uma pessoa coletiva ou de um centro de interesses coletivos sem personalidade jurídica;

qualquer pessoa singular que seja proprietária de capital social ou detentora de direitos de voto de uma pessoa coletiva, ou de património de um centro de interesses coletivos sem personalidade jurídica, conhecidos como tendo por beneficiário efetivo pessoa politicamente exposta;

qualquer pessoa singular, conhecida como tendo relações societárias, comerciais ou profissionais com pessoa politicamente exposta.

IMPORTANTE:

Devemos identificar, nas nossas operações, se o próprio cliente ou qualqer interveniente pode ser considerado PPE.

Constitui contraordenação a ausência, inadequação ou incompletude dos procedimentos, sistemas de informação e mecanismos que permitam, atempadamente, aferir ou detetar as qualidades de «pessoa politicamente exposta», «membro próximo da família», «pessoa reconhecida como estreitamente associada» e «titular de outro cargo político ou público» e identificar o inerente grau de risco, em violação do disposto no artigo 19.º e nas correspondentes disposições regulamentares.

https://formacion.corebc.es/wp-content/uploads/2023/01/Logo_formacion_2-300x78.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2023/01/Logo_formacion_2-300x78.pngCoreBC2023-06-30 12:53:352023-06-30 12:53:36LIÇÃO 12: PESSOAS POLITICAMENTE EXPOSTAS

As entidades obrigadas devem verificar se o cliente com o qual pretende realizar a operação ou estabelecer uma relação de negócios, se encontra incluido em alguma lista de sanções internacionais (União Europeia, Lista OFAC, etc.).

Igualmente, deve ser comprovado se qualquer interveniente na operação (garante, doador, mutuante, etc.), se encontra sancionado e incluido nas listas anteriores.

Se se trata de uma pessoa coletiva, além da própria entidade, devemos verificar que não estão nas listas de sancionados os beneficiários efetivos e os representantes ou procuradores da sociedade. Caso esteja envolvida na operação outra sociedade por outro motivo (por exemplo, mutuante), teríamos que verificar também que nem essa sociedade nem os seu(s) beneficiário(s) efetivo(s), se encontram incluidos em nenhuma das listas citadas acima.

Neste sentido, o artigo 18.º da LPBC/FT prevê que as entidades obrigadas aplicam as ferramentas ou os sistemas de informação necessários que permitam “a deteção de quaisquer pessoas ou entidades identificadas em medidas restritivas, designadamente as que decorram de resolução do Conselho de Segurança das Nações Unidas ou de regulamento da União Europeia.”

https://formacion.corebc.es/wp-content/uploads/2023/01/Logo_formacion_2-300x78.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2023/01/Logo_formacion_2-300x78.pngCoreBC2023-06-30 12:49:562023-06-30 12:49:56LIÇÃO 11: PESSOAS SANCIONADAS

A LPBC/FT indica que as entidades obrigadas devem recusar iniciar relações de negócio, realizar transações ocasionais ou efetuar outras operações, quando não obtenham:

Os elementos identificativos e os respetivos meios comprovativos previstos para a identificação e verificação da identidade do cliente, do seu representante e do beneficiário efetivo, incluindo a informação para a aferição da qualidade de beneficiário efetivo e da estrutura de propriedade e de controlo do cliente; ou

A informação sobre a natureza, o objeto e a finalidade da relação de negócio.

Igualmente, as entidades obrigadas devem abster-se de executar qualquer operação ou conjunto de operações, presentes ou futuras, que saibam ou que suspeitem poder estar associadas a fundos ou outros bens provenientes ou relacionados com a prática de atividades criminosas ou com o financiamento do terrorismo.

IMPORTANTE:

1. A entidade obrigada procede de imediato à respetiva comunicação, informando a DCIAP e a Unidade de Informação Financeira que se absteve de executar uma operação ou conjunto de operações.

2. Não se deve operar com nenhum cliente que se recuse a aportar a documentação requerida em aplicação das medidas de diligência devida.

https://formacion.corebc.es/wp-content/uploads/2023/01/Logo_formacion_2-300x78.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2023/01/Logo_formacion_2-300x78.pngCoreBC2023-06-30 12:49:022023-06-30 12:49:02LIÇÃO 10: DEVER DE ABSTENÇÃO E DEVER DE RECUSA

As entidades obrigadas devem aplicar, junto com o dever de identificação, medidas de diligência reforçadas quando o cliente ou operação apresente um risco acrescido de branqueamento de capitais ou financiamento do terrorismo.

CASOS DE APLICAÇÃO DE MEDIDAS DE DILIGÊNCIA REFORÇADAS

São aplicáveis medidas reforçadas:

sempre que estabeleçam relações de negócio, realizem transações ocasionais, efetuem operações ou de algum outro modo se relacionem com pessoas singulares ou coletivas ou centros de interesses coletivos sem personalidade jurídica estabelecidos em países terceiros de risco elevado;

nos casos em que o estabelecimento da relação de negócio ou a realização da transação ocasional tenha lugar sem que o cliente ou o seu representante estejam fisicamente presentes;

no âmbito das relações de negócio ou transações ocasionais com clientes, seus representantes ou beneficiários efetivos que sejam pessoas politicamente expostas;

no âmbito da atividade respeitante a contratos de seguros do ramo Vida, relativamente aos o beneficiário de tais contratos;

no quadro de relações transfronteiriças de correspondência.

A LPBC/FT, no seu Anexo III, define uma lista não exaustiva dos fatores e tipos indicativos de risco potencialmente mais elevado, por exemplo:

Clientes residentes ou que desenvolvam atividade em zonas de risco geográfico mais elevado; clientes que prossigam atividades que envolvam operações em numerário de forma intensiva;

Pessoas coletivas ou centros de interesses coletivos sem personalidade jurídica que sejam estruturas de detenção de ativos pessoais;

Produtos ou operações suscetíveis de favorecer o anonimato; também novos produtos e novas práticas comerciais, incluindo novos mecanismos de distribuição e métodos de pagamento, bem como a utilização de novas tecnologias ou tecnologias em desenvolvimento, tanto para produtos novos como para produtos já existentes;

Relações de negócio que se desenrolem em circunstâncias invulgares;

Sociedades com acionistas fiduciários (nominee shareholders) ou que tenham o seu capital representado por ações ao portador; estruturas de propriedade ou de controlo do cliente que pareçam invulgares ou excessivamente complexas, tendo em conta a natureza da atividade prosseguida pelo cliente;

Private banking;

Pagamentos recebidos de terceiros desconhecidos ou não associados com o cliente ou com a atividade por este prosseguida;

Países identificados por fontes idóneas, tais como os relatórios de avaliação mútua, de avaliação pormenorizada ou de acompanhamento publicados, como não dispondo de sistemas eficazes em matéria de prevenção e combate ao branqueamento de capitais e ao financiamento do terrorismo, sem prejuízo do disposto na presente lei relativamente a países terceiros de risco elevado; países ou jurisdições identificados por fontes credíveis como tendo um nível significativo de corrupção ou de outras atividades criminosas; países ou jurisdições sujeitos a sanções, embargos, outras medidas restritivas ou contramedidas adicionais impostas, designadamente, pelas Nações Unidas e pela União Europeia; países ou jurisdições que proporcionem financiamento ou apoio a atividades ou atos terroristas, ou em cujo território operem organizações terroristas.

TIPOS DE MEDIDAS REFORÇADAS

Consideram-se exemplos de medidas reforçadas:

A obtenção de informação adicional sobre os clientes, os seus representantes ou os beneficiários efetivos, bem como sobre as operações planeadas ou realizadas;

A realização de diligências adicionais para comprovação da informação obtida;

A intervenção de níveis hierárquicos mais elevados para autorização do estabelecimento de relações de negócio, da execução de transações ocasionais ou da realização de operações em geral;

A intensificação da profundidade ou da frequência dos procedimentos de monitorização da relação de negócio ou de determinadas operações ou conjunto de operações, tendo em vista a deteção de eventuais indicadores de suspeição e o subsequente cumprimento do dever de comunicação previsto no artigo 43.º;

A redução dos intervalos temporais para atualização da informação e demais elementos colhidos no exercício do dever de identificação e diligência;

A monitorização do acompanhamento da relação de negócio pelo responsável pelo cumprimento normativo referido no artigo 16.º ou por outro colaborador da entidade obrigada que não esteja diretamente envolvido no relacionamento comercial com o cliente;

A exigibilidade da realização do primeiro pagamento relativo a uma dada operação através de meio rastreável com origem em conta de pagamento aberta pelo cliente junto de entidade financeira ou outra legalmente habilitada que, não se situando em país terceiro de risco elevado, comprovadamente aplique medidas de identificação e diligência equivalentes.

LEMBRE:

Que um cliente apresente um risco acrescido não implica que não possa operar com ele. Simplesmente deverão adotar uma série de medidas adicionais que lhe vão permitir comprovar de forma mais meticulosa que não existe risco nem no cliente nem na operação.

A normativa PBC/FT estabelece uma lista de situações nas quais as entidades obrigadas poderão aplicar medidas de diligência devida simplificada ao entender que existe um risco reduzido de branqueamento de capitais e financiamento do terrorismo.

O anexo II da LPBC/FT prevê uma lista não exaustiva dos fatores e tipos indicativos de risco potencialmente mais baixo:

Fatores de risco inerentes ao cliente:

a) Sociedades com ações admitidas à negociação em mercado regulamentado e sujeitas, em virtude das regras desse mercado, da lei ou de outros instrumentos vinculativos, a deveres de informação que garantam uma transparência adequada quanto aos respetivos beneficiários efetivos;

b) Administrações ou empresas públicas;

c) Clientes que residam em zonas geográficas de risco mais baixo.

Fatores de risco inerentes ao produto, serviço, operação ou canal de distribuição:

a) Contratos de seguro «Vida» e de fundos de pensões ou produtos de aforro de natureza semelhante cujo prémio ou contribuição anual sejam reduzidos;

b) Contratos de seguro associados a planos de pensão desde que não contenham uma cláusula de resgate nem possam ser utilizados para garantir empréstimos;

c) Regimes de pensão, planos complementares de pensão ou regimes semelhantes de pagamento de prestações de reforma aos trabalhadores assalariados, com contribuições efetuadas mediante dedução nos salários e cujo regime vede aos beneficiários a possibilidade de transferência de direitos;

d) Produtos ou serviços financeiros limitados e claramente definidos, que tenham em vista aumentar o nível de inclusão financeira de determinados tipos de clientes;

e) Produtos em que os riscos de branqueamento de capitais e de financiamento do terrorismo são controlados por outros fatores, como a imposição de limites de carregamento ou a transparência da respetiva titularidade, podendo incluir certos tipos de moeda eletrónica.

Fatores de risco inerentes à localização geográfica:

a) Estados-Membros da União Europeia;

b) Países terceiros que dispõem de sistemas eficazes em matéria de prevenção e combate ao branqueamento de capitais e ao financiamento do terrorismo;

c) Países ou jurisdições identificados por fontes credíveis como tendo um nível reduzido de corrupção ou de outras atividades criminosas;

d) Países terceiros que estão sujeitos, com base em fontes idóneas, tais como os relatórios de avaliação mútua, de avaliação pormenorizada ou de acompanhamento publicados, a obrigações de prevenção e combate ao branqueamento de capitais e ao financiamento do terrorismo coerentes com as recomendações revistas do GAFI e que implementam eficazmente essas obrigações.

Na LPBC/FT, consideram-se como exemplos de medidas simplificadas, sem prejuízo de outras que se mostrem mais adequadas aos riscos concretos identificados ou das definidas pelas autoridades setoriais:

A verificação da identificação do cliente e do beneficiário efetivo após o estabelecimento da relação de negócio;

A redução da frequência das atualizações dos elementos recolhidos no cumprimento do dever de identificação e diligência; ou a ausência de recolha de informações específicas e a não execução de medidas específicas que permitam compreender o objeto e a natureza da relação de negócio, quando seja razoável inferir o objeto e a natureza do tipo de transação efetuada ou relação de negócio estabelecida.

A redução da intensidade do acompanhamento contínuo e da profundidade da análise das operações, quando os montantes envolvidos nas mesmas são de valor baixo;

IMPORTANTE:

As entidades obrigadas podem simplificar as medidas adotadas ao abrigo do dever de identificação e diligência quando identifiquem um risco comprovadamente reduzido de branqueamento de capitais e de financiamento do terrorismo nas relações de negócio, nas transações ocasionais ou nas operações que efetuem.

A aplicação de medidas simplificadas não dispensa as entidades obrigadas de acompanhar as operações e relações de negócio de modo a permitir a deteção de operações não habituais ou suspeitas.

Utilizamos cookies para saber, cuando visita nuestro sitio web, cómo interactúa con la página, para enriquecer su experiencia de usuario y para personalizar su relación con nuestro sitio web.

Haga clic en los diferentes encabezados de categoría para obtener más información. También puede cambiar algunas de sus preferencias. Tenga en cuenta que el bloqueo de algunos tipos de cookies puede afectar su experiencia en nuestro sitio web y los servicios que podemos ofrecerle.

Cookies esenciales del sitio web

Estas cookies son estrictamente necesarias para proporcionarle servicios disponibles a través de nuestro sitio web y para utilizar algunas de sus funciones.

Debido a que estas cookies son estrictamente necesarias para visualizar el sitio web, no puede rechazarlas sin afectar el funcionamiento de nuestro sitio. Puede bloquearlos o eliminarlos cambiando la configuración de su navegador y forzando el bloqueo de todas las cookies en este sitio web.

Cookies Google Analytics

Estas cookies recopilan información que se usa estadísticamente para ayudarnos a comprender cómo se usa nuestro sitio web o cuán efectivas son nuestras campañas de marketing, o para ayudarnos a personalizar nuestro sitio web y mejorar su experiencia.

Si no desea que rastreemos su navegación en nuestro sitio, puede desactivar el seguimiento aquí:

Otros servicios externos

También utilizamos diferentes servicios externos como Google Webfonts, Google Maps y proveedores externos de vídeo. Dado que estos proveedores pueden recopilar datos personales como su dirección IP, le permitimos bloquearlos aquí. Tenga en cuenta que esto podría reducir en gran medida la funcionalidad y la apariencia de nuestro sitio. Los cambios surtirán efecto una vez que vuelva a cargar la página.

Google Webfont Settings:

Google Map Settings:

Vimeo and Youtube video embeds:

Política de privacidad

Puede leer sobre nuestras cookies y configuraciones de privacidad en detalle en nuestra Página de Política de Privacidad.