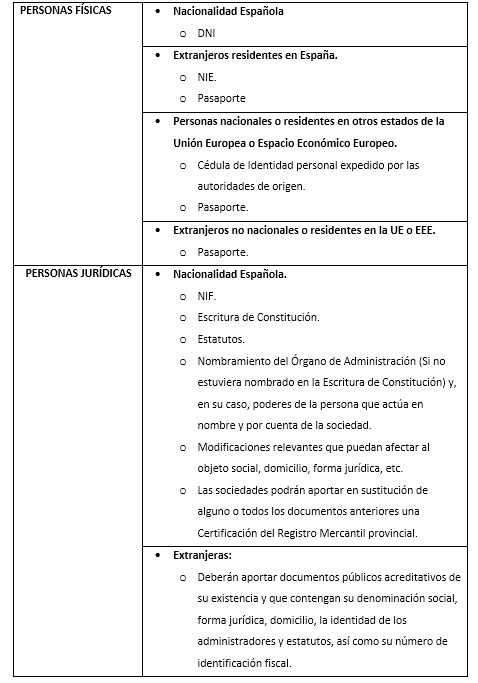

IDENTIFICAÇÃO FORMAL

O estudo do cliente inicia-se com a identificação e verificação da sua identidade mediante documentos válidos que permitam o conhecimento do mesmo antes de iniciar as relações de negócio.

As entidades obrigadas não podem manter nenhuma relação de negócio con uma pessoa (singular ou coletiva) que não se encontre correctamente identificada. Igualmente, as entidades obrigadas deberão identificar formalmente a todas aquelas pessoas que intervenham na operação (cliente final, garante, doador, representante da sociedade, etc).

- Identificação formal.

O artigo 24.º da LPBC/FT enumera os elementos necessários a efeitos de identificar formalmente aos clientes e a qualquer outra pessoa que possa intervir na operação.

Os documentos deverão estar em vigor no momento da sua apresentação. Para o caso das pessoas coletivas, a vigência dos dados deverá acreditar-se mediante uma declaração responsável do cliente.

BENEFICIÁRIO EFETIVO

A LPBC/FT, estabelece que as entidades obrigadas devem identificar ao beneficiário efetivo adotando as medidas adequadas com o objetivo de conhecer a sua identidade. Para este efeito, entende-se por beneficiário efetivo “a pessoa ou pessoas singulares que, em última instância, detêm a propriedade ou o controlo, direto ou indireto, de uma percentagem suficiente de ações ou dos direitos de voto ou de participação no capital de uma pessoa coletiva.”

As medidas de comprobação deberão adotar-se previamente ao estabelecimiento da relação de negócios o à execução da operação, ou em qualquer momento em que se tenham indícios ou a certeza de que os clientes não atuam por conta própria.

A negativa a identificar ao(s) beneficiário efetivo(s) da operação implica o final da relação de negócios ou a não execução da operação.

O beneficiário efetivo na pessoa coletiva

A LPBC/FT exige identificar aos beneficiários efetivos da pessoa coletiva para comprovar a sua identidade previamente ao estabelecimiento da relação de negócios ou a execução da operação.

A identificação e comprovação dos elementos identificativos dos beneficiários efetivos efetua-se com base em documentos, dados ou informações de fonte independente e credível. Não obstante, em operações em que comprovadamente se verifique a existência de um risco baixo de branqueamento de capitais e de financiamento do terrorismo, as autoridades setoriais podem permitir, nos termos a definir em regulamentação, a comprovação dos elementos identificativos dos beneficiários efetivos com base em declaração emitida pelo cliente ou por quem legalmente o represente.

A LPBC/FT prevê uma série de regras para determinar quem se considera beneficiário efetivo da pessoa colectiva

- Para os efeitos de aferição da qualidade de beneficiário efetivo, quando o cliente for uma entidade societária, as entidades obrigadas: a) Consideram como indício de propriedade direta a detenção, por uma pessoa singular, de participações representativas de mais de 25 % do capital social do cliente; b) Consideram como indício de propriedade indireta a detenção de participações representativas de mais de 25 % do capital social do cliente por: i) Entidade societária que esteja sob o controlo de uma ou várias pessoas singulares; ou ii) Várias entidades societárias que estejam sob o controlo da mesma pessoa ou das mesmas pessoas singulares. c) Verificam a existência de quaisquer outros indicadores de controlo e das demais circunstâncias que possam indiciar um controlo por outros meios.

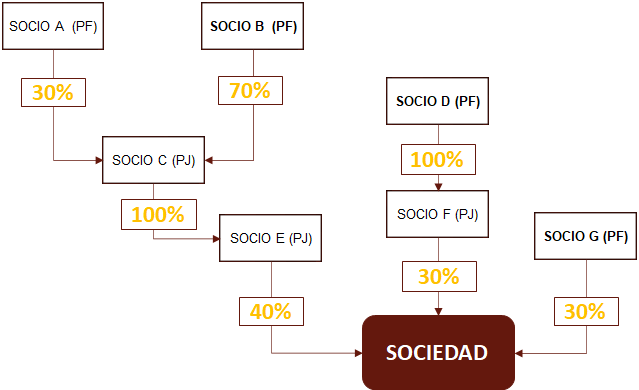

Neste suposto:

- O sócio G é beneficiário efetivo direto por possuir o 30% da sociedade.

- O sócio D é beneficiário efetivo indireto, pois é o único accionista do sócio F (que possui o 30% das acções do nosso cliente)

- O sócio B é beneficiário efetivo por controlo indireto. No conselho de administração de C, o sócio B tem a maioria e, portanto, controla o que acontece com o 40% do nosso cliente.

- No caso de não se verficar a existência de pessoas singulares que possuiam ou controlem o 25% do capital, serão considerados beneficiários efetivos as pessoas singulares que ocupam a direção de topo da sociedade. Se algum dos administradores fosse uma pessoa coletiva, será considerado beneficiário efetivo a pessoa singular que atúa em nome do administrador da pessoa coletiva.

Lembre: As entidades obrigadas não devem manter relações de negócio com pessoas coletivas cujos beneficiários efetivos não tenham sido identificados.

Titularidade real das pessoas singulares.

No caso dos representantes dos clientes, as entidades obrigadas recolhem os documentos identificativos e verificam igualmente o documento que habilita tais pessoas a agir em representação dos mesmos.

Com carácter prévio ao estabelecimiento da relação de negócios, a entidade obrigada deve conhecer a natureza da atividade profissional ou empresarial do cliente assim como a origem dos fundos com os que vai enfrentar a operação. Para isso, poderá solicitar a seguinte documentação:

- Documentos acreditativos da atividade profissional ou empresarial: vida laboral, recibo de vencimento, declarações de impostos, contas anuais, etc.

- Acreditação da origem de fundos: declarações de impostos, documentação acreditativa do negócio jurídico prévio, documentação bancária, etc.

IMPORTANTE:

Para identificar a um cliente pessoa singular devo solicitar um documento de identificação válido. Para isso devo comprovar quê documentos são válidos na Lei. No âmbito da aferição da qualidade de beneficiário efetivo, as entidades obrigadas adotam medidas razoáveis e baseadas no risco para compreender a estrutura de propriedade e controlo do cliente, incluindo a recolha de documentos, dados ou informações fiáveis sobre a cadeia de participações ou de controlo.

Se uma pessoa coletiva se recusa a identificar aos seus beneficiários efetivos:

a) Posso admiti-lo como cliente se for possível conhecer através de fontes externas quem são os beneficiários efetivos: por exemplo, consultar as informações constantes do registo central do beneficiário efetivo.

b) Posso iniciar a operação e verificar a identificação do cliente e do beneficiário efetivo após o estabelecimento da relação de negócio quando identifique um risco comprovadamente reduzido de BC/FT.

c) Posso abster-me de realizar alguma operação se não posso identificar ao beneficiário efetivo porque a Lei indica que antes do estabelecimento de uma relação de negócio ou da realização de uma transação ocasional, as entidades obrigadas procedem a identificação do beneficiário efetivo.