GESTÃO DE RISCO

A LPBC/ FT estabelece a obrigação que tem toda entidade obrigada de elaborar por escrito documentos ou registos que detalhem os riscos inerentes à realidade operativa específica da entidade obrigada e a adequação dos meios e procedimentos de controlo destinados à mitigação desses riscos, bem como a forma como a entidade obrigada monitoriza a sua adequação e eficácia.

Esses documentos são elaborados em função dos parâmetros previamente definidos pela entidade obrigada após a realização de uma análise de risco.

A LPBC/FT estabelece uns critérios de risco que devem ter em conta todas as entidades obrigadas (por exemplo, países ou territórios de origem dos clientes da entidade obrigada, áreas de negócio desenvolvidas…). Junto com estes riscos comuns, cada entidade obrigada deve ter em conta os seus próprios riscos. Por exemplo:

- Recebe fundos de clientes que lidam com muito dinheiro em numerário?

- Os seus clientes são na sua maioria residentes no estrangeiro?

- Qual é o montante médio das suas operações?

POLÍTICA DE ACEITAÇÃO DE CLIENTES

Forma parte do sistema de controlo interno o desenvolvimento de políticas e procedimentos e controlos em matéria de aceitação de clientes e de cumprimento do quadro normativo aplicável. Estas politicas definem:

- Os critérios e factores a considerar na avaliação do risco associado a um cliente em matéria de branqueamento de capitais e de financiamento do terrorismo.

- A definição das eventuais medidas que devem ser adotadas em função da classificação atribuída e as circunstâncias ou fatores que podem sustentar a decisão de não aceitação do cliente e/ou da operação.

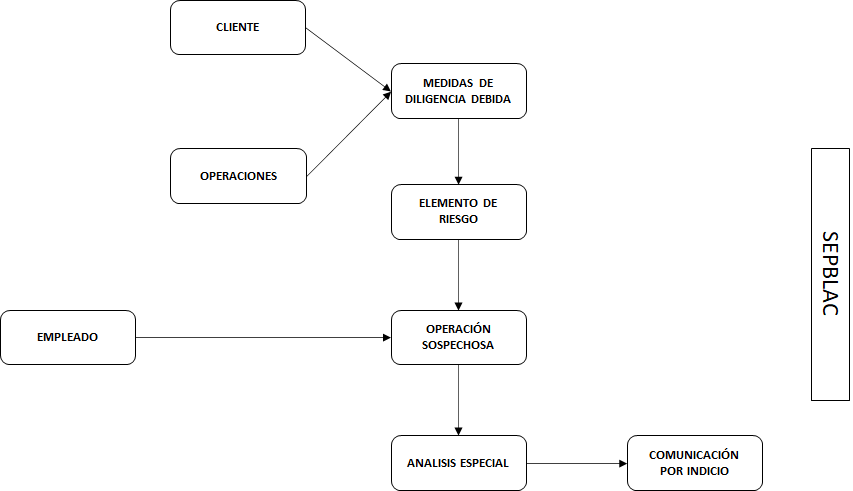

MEDIDAS DE DILIGÊNCIA DEVIDA

O dever de identificação e diligência consiste na obrigação de as entidades obrigadas observarem procedimentos de identificação e diligência relativamente aos clientes, aos respetivos representantes e aos beneficiários efetivos. Estas atuações permitem à entidade obrigada conhecer quem é o seu cliente. A LPBC/ FT define este procedimento.

As medidas normais de indentificação e diligência são:

- Identificação dos clientes e dos respetivos representantes (solicitar os elementos identificativos previstos no artigo 24.º da Lei).

- Identificação dos beneficiários efetivos (pessoa física que controla uma empresa ou sociedade).

- Conhecer o propósito da relação de negócios.

À hora de definir e aprovar as medidas de diligência devida, as entidades obrigadas devem determinar que documentação é necessária para o seu cumprimento, excepto nos casos específicos em que a normativa determine que documentos são considerados documentos válidos.

Estas medidas não são só uma compilação de documentos, devem buscar uma coerência entre o nosso cliente e a operação que pretende realizar. Portanto, atendendo aos riscos detetados na análise de risco prévia, as entidades obrigadas devem definir e desenhar as medidas de diligência devida.

Igualmente, junto com as medidas de diligência normais, as entidades obrigadas devem determinar que medidas reforçadas serão de aplicação a aqueles clientes cujo risco seja superior à média (denominados clientes de risco alto).

As medidas de diligência (normais ou reforçadas, no caso) aplicar-se-ão tanto ao cliente final da operação como a qualquer pessoa que possa intervir (garante, mutuante, doador, etc.), dado que, neste terceiro, pode concorrer algum elemento de risco que faça necessária uma análise mais exaustiva da operação no seu conjunto.

As medidas de diligência devida deveraõ ser aplicadas:

- Antes de iniciar a relação de negócios com o cliente (sem prejuízo do disposto na Lei para as medidas simplificadas).

- Enquanto perdure a relação de negócios. Neste caso, a entidade obrigada será quem determine em que prazos devem ser aplicadas novamente todas ou determinadas medidas de diligência devida, tendo sempre em conta as disposições legais ao respecto.

LEMBRE:

As medidas de diligência devida podem ser normais, simplificadas e reforçadas. Serão aplicadas:

a) Ao cliente final e antes de ejecutar a operação.

b) Ao cliente final antes de iniciar a relação de negócios e no decorrer da mesma, até a execução da operação, conforme aos procedimentos aprovados pela sociedade.

c) A qualquer interveniente na operação desde que se conheça a sua existência (por exemplo, desde que se conheça que existe um mutuante privado)