CAPÍTULO 5: ESQUEMA GENERAL DE UN SISTEMA DE PREVENCIÓN

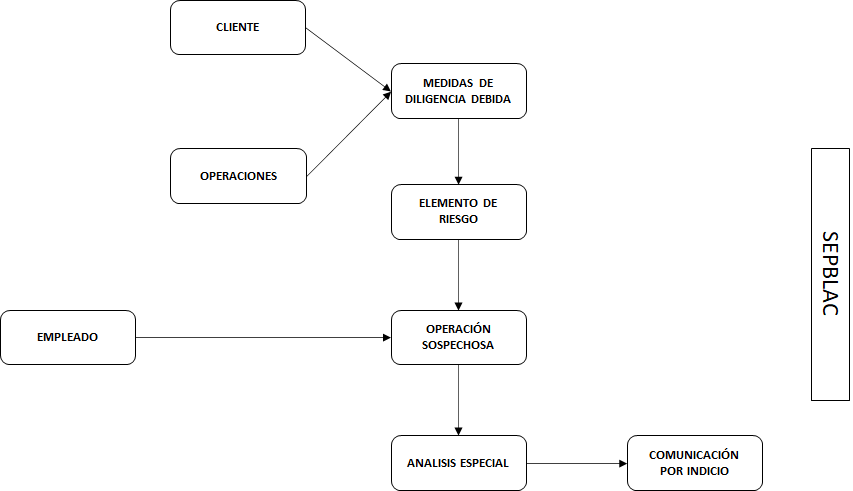

Antes del comienzo de la relación de negocios o, durante el transcurso de ésta, deben aplicarse una serie de medidas (denominadas procedimientos de diligencia debida) tanto al cliente, como a la operación.

La diligencia debida, podría resumirse en una responsabilidad que se le impone a determinados sujetos para que tomen ciertas medidas para poder detectar y comunicar indicios de de blanqueo de capitales o financiación del terrorismo que cometan sus clientes.

La aplicación de estas medidas permiten al Sujeto Obligado detectar posibles elementos de riesgo que, deberán ser examinados a través de un procedimiento específico denominado Examen Especial. El órgano de la sociedad que conocerá de estas operaciones, se denomina Órgano de Control Interno (OCI). No obstante, si se trata de un particular profesional será éste el responsable de aplicar las medidas.

En el caso de entidades, estos elementos de riesgo pueden ser también detectados por cualquier empleado de la misma. En este caso, deberá comunicarse al Órgano encargado el cliente y la operación para que realice el Análisis Especial.

Finalizado el examen de la operación, la decisión podrá ser:

- Ejecutar la operación en caso de no encontrar ninguna sospecha de encontrarse la operación vinculada con el blanqueo de capitales o la financiación del terrorismo.

- Comunicar la operación al Servicio Ejecutivo de la Comisión, en caso de no poder acreditarse todos o algunos de los extremos que conllevaron el Análisis Especial de la operación.

En las siguientes lecciones estudiaremos las Medidas de Diligencia Debida y los órganos de control.