Identificación formal.

El estudio del cliente se inicia con su identificación y comprobación de su identidad mediante documentos fehacientes, que permitan el conocimiento del mismo antes de iniciar con él las relaciones de negocio.

Los Sujetos Obligados no podrán mantener ninguna relación de negocio con una persona (física o jurídica) que no se encuentre correctamente identificada. Así mismo, los sujetos obligados deberán identificar formalmente a todas aquellas personas que intervengan en la operación (cliente final, avalista, donante, representante de la sociedad, etc).

- Documentos fehacientes a efectos de identificación formal.

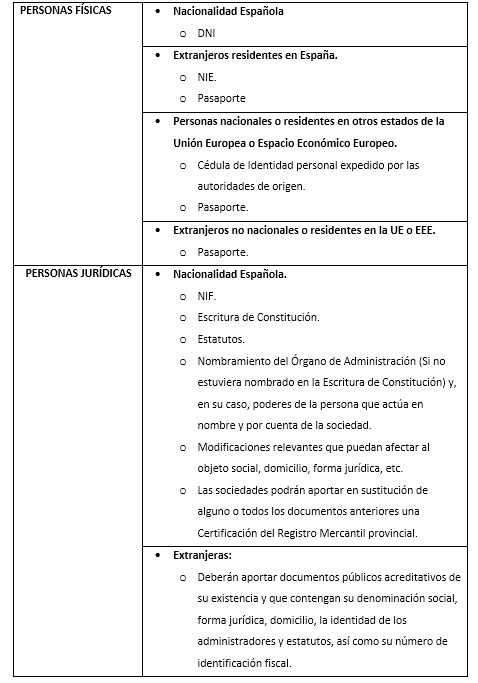

El artículo 6 del Reglamento enumera los documentos considerados fehacientes a efectos de identificar formalmente a los clientes y a cualquier otra persona que pueda intervenir en la operación.

Los documentos deberán encontrarse en vigor en el momento de su presentación. Para el caso de las personas jurídicas, la vigencia de los datos deberá acreditarse mediante una declaración responsable del cliente.

Todos los documentos deberán incluir obligatoriamente una fotografía del titular.

Titular Real

La Ley 10/2020 de 28 de abril, establece que los sujetos obligados deben identificar al titular real, adoptando las medidas adecuadas con objeto de conocer su identidad. A estos efectos, la Ley entiende por Titular Real la persona o personas físicas por cuya cuenta se pretenda establecer una relación de negocios o intervenir en una operación.

Estas medidas de comprobación deberán adoptarse con carácter previo al establecimiento de la relación de negocios o la ejecución de la operación, así como, en cuando se tengan indicios o certeza de que los clientes no actúan por cuenta propia.

La negativa a identificar al titular o titulares reales de la operación, ha de conllevar el fin de la relación de negocios o, la no ejecución de la operación.

Titularidad Real de las Personas Jurídicas

La Ley 10/2010 exige identificar a los titulares reales de la persona jurídica y comprobar su identidad con carácter previo al establecimiento de las relaciones de negocio o ejecución de cualquier operación.

La identificación del Titular Real podrá realizarse mediante una declaración responsable del cliente o, de la persona que tenga atribuida la representación de la persona jurídica. No obstante, en operaciones cuyo riesgo sea superior al promedio la identificación del Titular Real deberá acreditarse a través de documentación adicional o mediante información obtenida de fuentes fiables. Así mismo, deberá solicitarse documentación adicional en aquellos casos en los que se considere que la información facilitada por la Sociedad no es veraz.

La Ley ofrece una serie de reglas para determinar quien ha de considerarse titular real de la sociedad, puede ser:

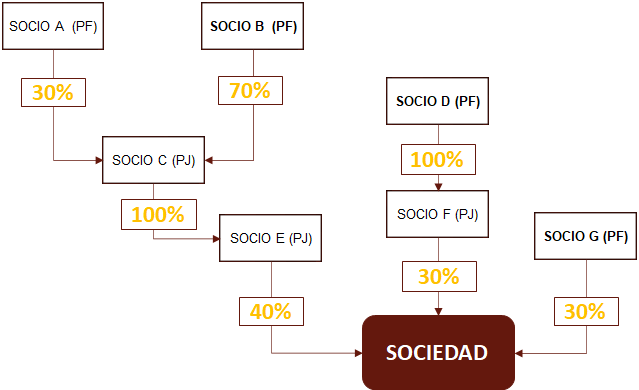

- La persona o personas físicas que en último término posean o controlen, directa o indirectamente, un porcentaje superior al 25 por ciento del capital o de los derechos de voto de una persona jurídica.

En este supuesto:

- El Socio G es titular real directo al poseer el 30% de la sociedad.

- El Socio D es titular real indirecto, ya que es el Único accionista del Socio F (que posee el 30% de las acciones de nuestro cliente)

- El Socio B es titular real por control indirecto. En el consejo de administración de C, el socio B tiene la mayoría, y por tanto controla lo que sucede con el 45% de nuestro cliente.

- En el caso en que no haya personas físicas que posean o controlen el 25% del capital, se considerará titular real a todos los administradores. Si alguno de los administradores fuera una persona jurídica, se considerará titular real a la persona física que actúa en nombre del administrador persona jurídica.

Recuerda: Los sujetos obligados no deben mantener relaciones de negocio con sociedades cuyos titulares reales no hayan podido determinarse.

Titularidad Real de las Personas Físicas.

En los casos de representación legal o voluntaria de una persona física deberá comprobarse la identidad del Representante y de la persona representada, a través de los documentos fehacientes indicados anteriormente.

Así mismo, deberá aportarse copia del poder conferido y, en los casos de representación legal, el documento que acredite dicha representación (libro de familia, sentencia, etc.).

Conocimiento de la actividad del cliente.

Con carácter previo al establecimiento de la relación de negocios, el Sujeto Obligado debe conocer la naturaleza de la actividad profesional o empresarial del cliente, así como el origen de los fondos con los que hará frente a la operación. Para ello, podrá solicitarse la siguiente documentación:

- Documentos acreditativos de la actividad profesional o empresarial: vida laboral, nóminas, declaraciones de impuestos, cuentas anuales, etc.

- Acreditación del origen de fondos: declaraciones de impuestos, documentación acreditativa del negocio jurídico previo, documentación bancaria, etc.

IMPORTANTE:

Para identificar a un cliente persona física que quiere comprar un inmueble debo solicitarle un documento de identificación válido, para ello comprobaré qué documentos son válidos en el Reglamento dependiendo de la nacionalidad y/o residencia del cliente. Españoles siempre solicitaremos el DNI.

Si el inmueble es para una persona jurídica y ésta se niega a identificar a sus titulares reales:

a) Puedo admitirle como cliente si es posible conocer a través de fuentes externas quienes son los titulares reales.

b) Puedo iniciar la operación si al final obtengo la promesa de obtener la documentación acreditativa antes de su firma.

c) Puedo abstenerme a realizar ninguna operación si no puedo identificar al titular real porque la Ley prohíbe iniciar cualquier tipo de relaciones de negocio con sociedades de las que desconozcamos quienes son sus titulares reales.