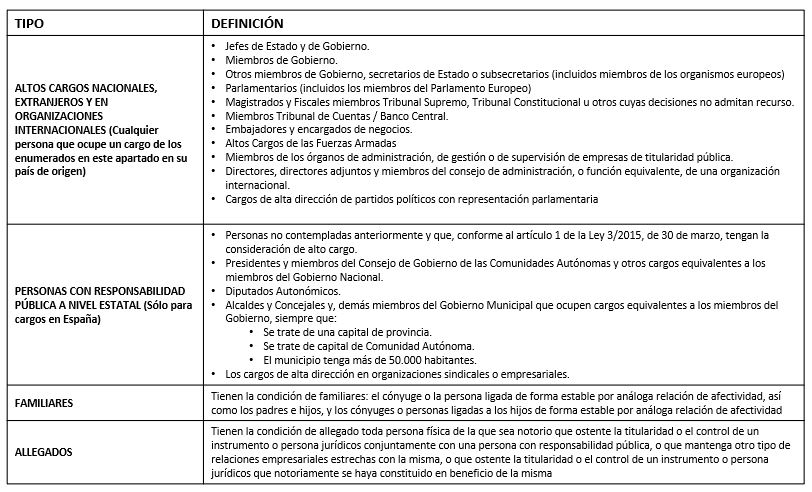

La LPBC y FT y su reglamento de desarrollo, prestan especial atención a las personas con responsabilidad pública (en adelante, PRP).

DEFINICIÓN DE PERSONA CON RESPONSABILIDAD PÚBLICA

El artículo 14 de la LPBC y FT enumera quienes se consideran como PRP, son:

MEDIDAS A ADOPTAR

La LPBC y FT establece una serie de medidas a adoptar en el caso de que intervenga en una operación una PRP:

Obtener información detallada de la actividad empresarial o profesional declarada, que permita justificar adecuadamente la procedencia de los fondos con los que llevará a cabo la operación o la relación de negocio y su razonabilidad y justificación económica y jurídica.

Obtener la autorización directiva de un nivel superior al habitual para establecer o mantener relaciones de negocios. Se deberá establecer qué órgano de la sociedad, con conocimiento en materia de PBC, debe conocer de estas operaciones.

Realizar un seguimiento reforzado y permanente de la relación de negocios con estos clientes.

Crear un registro de PRP con las que operamos o hemos operado (sólo a los efectos de conocer que clientes son o han sido PRP, nunca para otros fines)

Estas medidas deberán aplicarse mientras ostenten dicha condición de PRP y, posteriormente, dos años después a que hayan dejado de desempeñar sus funciones. Transcurridos los dos años, se aplicarán medidas de diligencia debida en función del riesgo que presente por su antigua condición.

IMPORTANTE:

En una operación debemos identificar si el propio cliente o cualquiera de los intervinientes en la operación (avalistas, prestamistas, titulares reales, apoderados, etc.) tienen consideración de PRP.

El SEPBLAC ha indicado que los sujetos obligados deben preguntar a todos sus clientes si, ellos mismos o un tercer interviniente ostentan la condición de persona con responsabilidad pública. Esta declaración podrá efectuarse por escrito en la ficha de cliente (KYC) o mediante una declaración ad hoc (ej. vía mail), asimismo está declaración podrá verificarse por búsquedas realizadas en bases de datos externas o en buscadores de internet.

https://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.pngCoreBC2020-12-17 18:42:302021-07-13 16:22:05LECCIÓN 12: PERSONAS CON RESPONSABILIDAD PÚBLICA

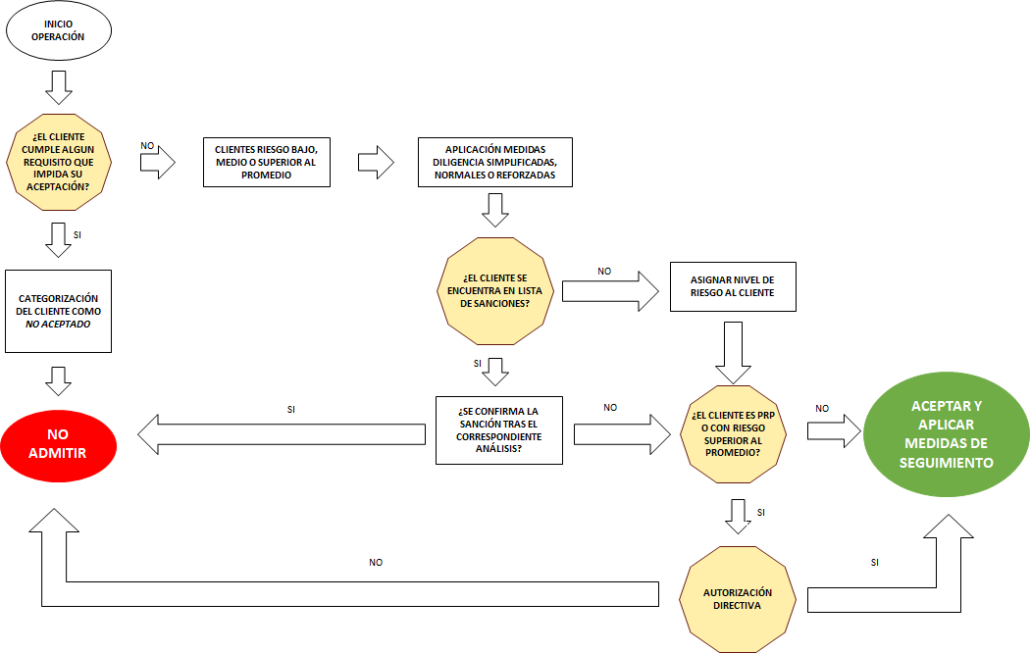

La detección de un elemento de riesgo puede darse antes del inicio de la operación o durante el transcurso de ésta.

En caso de aceptar al cliente, se procedería a la aplicación de las medidas de diligencia debida (normales, reforzadas o simplificadas), distinguiéndose:

Si el cliente se encontrase en lista de sanciones, se procede a realizar un análisis en profundidad de la operación que, en caso de confirmar que el cliente realmente se encuentra sancionado, conllevaría el fin de la relación de negocios. Si no se confirmarse tal sanción, podría proseguirse con la operación o relación de negocios, asignándose un riesgo al cliente.

Si el cliente no se encuentra en lista de sanciones o, se confirma tras el análisis que no se encuentra sancionada, se procede a asignar un riesgo al cliente. Atendiendo al riesgo otorgado al cliente se podrá aceptar la operación o relación de negocios o bien, solicitar la autorización del órgano que se determine.

https://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.pngCoreBC2020-12-17 18:42:092021-07-12 17:58:58LECCIÓN 13: ESQUEMA ACEPTACIÓN DE CLIENTES

La normativa en materia de PBC y FT, impone a los sujetos obligados el deber de conservación de la documentación.

Por ello, los sujetos obligados deberán conservar durante un plazo máximo de 10 años a contar desde la ejecución de la operación o finalización de la relación de negocio:

Toda la documentación obtenida o generada en aplicación de las medidas de diligencia debida.

Los documentos o registros que acrediten adecuadamente las operaciones, los intervinientes en las mismas y las relaciones de negocio.

Finalizado este plazo de 10 años, deberá procederse a su destrucción.

La conservación de los documentos deberá realizarse en soportes ópticos, magnéticos o electrónicos cuando:

Se trate de las copias de los documentos fehacientes de identificación formal.

Los documentos acreditativos de la realización de operaciones de ingreso, retirada o traspaso de fondos desde una cuenta en una entidad de crédito y los que acrediten la orden o recepción de transferencias de fondos realizadas en entidades de pago u operaciones de cambio de moneda.

El sistema de archivo debe asegurar siempre la adecuada gestión y disponibilidad de la documentación, tanto a efectos de control interno como de atención en tiempo y forma a los requerimientos de las autoridades.

Por último indicar que, transcurridos cinco años desde la finalización de la operación o relación de negocio, sólo podrán acceder a los documentos: los miembros del OCI, el representante ante el Servicio Ejecutivo y las personas autorizadas por el OCI para la defensa legal del sujeto obligado.

¿Por qué es importante la conservación de la documentación?

Porque es un trámite administrativo que debo realizar como sujeto Obligado.

Porque, además de ser una exigencia establecida por la LPBC y FT, conservando la documentación puedo acreditar que he cumplido con el resto de medidas de diligencia y he aplicado las políticas y procedimientos internos.

https://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.pngCoreBC2020-12-17 18:41:492021-07-13 10:11:06LECCIÓN 14: CONSERVACIÓN DE DOCUMENTOS

Los empleados y directivos de la sociedad están obligados a detectar y comunicar internamente por escrito (a la dirección de mail o por los medios previstos a tal efecto) aquellas operaciones susceptibles de estar relacionadas con el blanqueo de capitales o la financiación del terrorismo.

A tal efecto, se les deberá facilitar internamente:

Un catálogo de operaciones que cumplan las características requeridas para ser consideradas sospechosas.

Un cauce de comunicación con los órganos de control interno, con instrucciones precisas sobre cómo proceder en caso de detectar cualquier hecho u operación sospechosa.

Un formulario orientativo del contenido mínimo que deberá incluir la comunicación interna de operaciones.

CANAL DE DENUNCIAS INTERNO

Cada sujeto obligado deberá establecer un procedimiento interno que permita comunicar información relevante sobre posibles incumplimientos de la LPBC y FT, el reglamento o las políticas y procedimientos implementados en la compañía.

La comunicación puede ser anónima y podrá realizarla cualquier empleado, directivo o agente y el incumplimiento deberá darse en el seno de la organización.

ALERTAS

Los procedimientos de control interno determinarán alertas adecuadas por tipología, intervinientes y cuantía.

La LPBC y FT establece que deberán generarse alertas cuando se observen alguno de los siguientes supuestos:

Operaciones en las que intervengan personas domiciliadas en paraísos fiscales o territorios de riesgo.

Operaciones en las que intervengan personas jurídicas cuando no parezca que exista relación entre las características de la operación y la actividad realizada por la empresa compradora o bien no realice ninguna actividad.

Operaciones en los que cualquiera de los pagos, se efectúen por un tercero, distinto de los intervinientes, sin relación aparente con estos.

Operaciones en las que existen entregas de efectivo o instrumentos negociables en los que no quede constancia del verdadero pagador (p.e. cheques bancarios al portador), por un importe acumulado superior a 30.000 euros, tanto mediante entrega directa como mediante ingreso en alguna cuenta abierta en una entidad bancaria a nombre del sujeto obligado.

Operaciones financiadas con fondos procedentes de países considerados como paraísos fiscales o territorios de riesgo, independientemente de que el cliente sea o no residente en dichos países.

EXAMEN ESPECIAL

Serán objeto de análisis preliminar y, en su caso, examen especial cualquier hecho u operación, con independencia de su cuantía, que por su naturaleza o los elementos de riesgo concurrentes, pueda estar relacionado con el blanqueo de capitales y financiación del terrorismo.

Y, en particular, los siguientes hechos u operaciones:

Los hechos u operaciones que hayan sido comunicados por directivos o empleados a través del cauce de la comunicación interna.

Los hechos u operaciones que hayan sido detectadas por el sistema centralizado de alertas.

Cualquier operación compleja, inusual o sin propósito económico o lícito aparente, o que presente indicios de simulación o fraude.

COMUNICACIÓN POR INDICIO

Serán objeto de comunicación por indicio al Servicio Ejecutivo de la Comisión los hechos u operaciones respecto de los que, como resultado del examen especial, se confirme la existencia de indicio razonable o la certeza de estar relacionados con actividades de blanqueo de capitales o financiación del terrorismo e, incluso, en aquellos casos en que, sin que quepa calificar los hechos como especialmente indiciarios, pueda apreciarse en ellos características de anormalidad u otras circunstancias que muevan a la sospecha razonable de que los hechos pudieran estar relacionados con dichas actividades.

ABSTENCIÓN EN LA EJECUCIÓN

No se ejecutará ninguna operación respecto de la que, tras el examen especial, se decida que debe ser objeto de comunicación por indicio, por no haberse encontrado una explicación razonable, desde el punto de vista económico, profesional o de negocio, de la operativa y una justificación para la presencia de los elementos de mayor riesgo que determinaron su sujeción a examen especial, persistiendo la presencia de esos elementos de riesgo.

DEBER DE CONFIDENCIALIDAD

Los miembros del OCI, el representante ante el Servicio Ejecutivo de la Comisión, el personal de la unidad de prevención de blanqueo de capitales y los directivos y empleados que pudieran tener conocimiento, por razón de sus funciones, que se ha comunicado información al Servicio Ejecutivo de la Comisión o que se está examinando o puede examinarse alguna operación sospechosa deberán guardar absoluta confidencialidad, quedan avisados explícitamente de la prohibición absoluta de su revelación al cliente ni a terceros.

El incumplimiento de dicha obligación es considerado como falta muy grave.

COLABORACIÓN CON LA COMISIÓN

Debe responderse de forma completa y diligente a las solicitudes de información que cursen las autoridades competentes en la materia, sobre si la compañía mantiene o ha mantenido a lo largo de los diez años anteriores relaciones de negocios con determinados clientes y sobre la naturaleza de dichas relaciones.

EXENCIÓN DE RESPONSABILIDAD

Las comunicaciones de buena fe efectuadas al amparo de la normativa vigente a las autoridades competentes, nunca constituyen una violación de las restricciones establecidas en esta materia, como por ejemplo:

Las cláusulas de confidencialidad establecidas con los clientes.

Las cláusulas de confidencialidad establecidas con los empleados.

Las restricciones impuestas por la Ley Orgánica de Protección de Datos.

Hay que evitar, en cambio, comunicaciones sistemáticas infundadas a las autoridades competentes, ya que, además de no cumplir los principios de la normativa de prevención de blanqueo, podrían entrar en conflicto con la normativa en materia de protección de datos.

Por último, indicar que el Servicio Ejecutivo está desarrollando un canal de denuncias externo (que no podrá ser anónimo) para que los empleados puedan dirigirse directamente al supervisor siempre que previamente se hayan dirigido al OCI o a la unidad técnica sin resultado. Este canal no sustituye a la facultad de comunicación por indicio que puede realizar cualquier empleado.

https://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.pngCoreBC2020-12-17 18:41:252021-07-13 09:55:53LECCIÓN 15: ANÁLISIS Y COMUNICACIÓN DE OPERACIONES

Los procedimientos de control interno deberán estar fundamentados en un análisis de riesgos previo. Este análisis de riesgo deberá documentarse por escrito.

Este análisis deberá identificar y evaluar los riesgos del sujeto obligado por tipos de clientes, países o áreas geográficas, productos, servicios, operaciones. etc. Para ello, deberá tener en cuenta el tipo de relación de negocios, el volumen de las operaciones, etc.

El análisis de riesgos deberá ser revisado periódicamente, en especial cuando exista un cambio significativo que pudiera influir en el nivel de riesgo (por ejemplo, una modificación normativa). Además será obligatorio cuando se lance un nuevo producto, se realice una nueva actividad que quede sujeta a la aplicación de la LPBC y FT, etc.

MANUAL DE PROCEDIMIENTOS

Los sujetos obligados deben elaborar un manual de prevención de blanqueo de capitales donde quedarán documentados los procedimientos de control interno.

El contenido mínimo del manual debe comprender los siguientes aspectos:

Política de admisión de clientes, indicando de forma precisa los clientes que suponen un riesgo superior al promedio y, las medidas a adoptar para mitigar estos riesgos, incluyendo como medidas, la negativa a establecer relaciones de negocio, a ejecutar operaciones o la terminación de la relación de negocios.

Procedimiento estructurado de aplicación de medidas de diligencia debida a nuevos clientes, que incluya la documentación e información exigibles.

Procedimiento estructurado de aplicación de las medidas de diligencia debida a los clientes existentes, que tendrá en cuenta, en su caso, las medidas aplicadas previamente y la adecuación de los datos obtenidos.

Una relación de hechos u operaciones que, por su naturaleza, puedan estar relacionados con el blanqueo de capitales o la financiación del terrorismo.

Una descripción detallada de los flujos internos de información, con instrucciones precisas sobre cómo proceder en relación con los hechos u operaciones que, por su naturaleza, puedan estar relacionados con el blanqueo de capitales o la financiación del terrorismo.

Un procedimiento para la detección de hechos u operaciones sujetos a examen especial, con descripción de las herramientas o aplicaciones informáticas implantadas y de las alertas establecidas.

Un procedimiento estructurado de examen especial, debiendo describirse las fases del proceso de análisis y las fuentes de información a emplear, así como la obligación de formalizar por escrito el resultado del examen y las decisiones adoptadas.

Una descripción detallada del funcionamiento de los órganos de control interno, que incluirá su composición, competencias y periodicidad de sus reuniones.

Las medidas para asegurar el conocimiento de los procedimientos de control interno por parte de los directivos, empleados y agentes del sujeto obligado, incluida su periódica difusión y la realización de acciones formativas de conformidad con un plan anual.

Las medidas a adoptar para verificar el cumplimiento de los procedimientos de control interno por parte de los directivos, empleados y agentes.

Los requisitos y criterios de contratación de agentes.

Un procedimiento de verificación periódica de la adecuación y eficacia de las medidas de control interno. En los sujetos obligados que dispongan de departamento de auditoría interna corresponderá a éste dicha función de verificación.

La periódica actualización de las medidas de control interno, a la luz de los desarrollos observados en el sector y del análisis del perfil de negocio y operativa del sujeto obligado.

Un procedimiento de conservación de documentos que garantice su adecuada gestión e inmediata disponibilidad.

ÓRGANOS DE CONTROL INTERNO

Representante ante el SEPBLAC

El representante ante el SEPBLAC, es el responsable del cumplimiento de las obligaciones de información (comunicación de operaciones, recepción de requerimientos, etc).

El representante deberá ser (salvo las excepciones recogidas en la normativa) una persona residente en España que ejerza cargo de administración o dirección de la sociedad.

Su nombramiento se efectuará mediante el Formulario F22 disponible en la página web del SEPBLAC junto con la siguiente documentación:

Documento que acredite que el representante ha sido nombrado por el órgano de dirección del sujeto obligado (certificación del Consejo u órgano equivalente) y en el que debe mencionarse expresamente la designación como «representante ante el Sepblac”.

Documento que acredite la firma del representante (por ejemplo el DNI).

Descripción detallada de la trayectoria profesional (por ejemplo, currículum vitae).

Órgano de control Interno

Los sujetos obligados deben establecer un OCI, que deberá contar con representación de las distintas áreas de negocio del sujeto obligado, y que será responsable de la aplicación de las políticas y procedimientos de prevención del blanqueo de capitales y de la financiación del terrorismo.

Así mismo, será el órgano encargado de realizar el examen especial de operaciones susceptibles de estar relacionadas con el blanqueo de capitales y la financiación del terrorismo.

Unidad Técnica de PBC

La unidad técnica es la encargada del tratamiento y el análisis de la información.

https://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.pngCoreBC2020-12-17 18:41:032021-07-13 16:28:50LECCIÓN 16: MEDIDAS DE CONTROL INTERNO

Los sujetos obligados deben realizar un examen externo donde se describan y valoren las medidas de control interno del sujeto obligado.

Los resultados del examen serán consignados en un informe escrito que describirá detalladamente las medidas de control interno existentes, valorará su eficacia operativa y propondrá, en su caso, eventuales rectificaciones o mejoras. Este informe podrá ser sustituido por un informe de seguimiento en los dos años posteriores a su emisión.

El informe de experto externo deberá elevarse en el plazo de tres meses desde su fecha de emisión al órgano de administración, quien adoptará de inmediato las medidas necesarias para solventar las deficiencias detectadas. Si no fuera posible una resolución inmediata, el órgano de administración establecerá un calendario preciso para implantar las medidas correctoras.

El incumplimiento de la obligación de examen externo está considerado como falta grave.

VERIFICACIÓN INTERNA (AUDITORÍA INTERNA)

Los sujetos obligados deberán realizar un procedimiento de verificación periódica de la adecuación y eficacia de las medidas de control interno. Si la sociedad dispone de un departamento de auditoría interna, corresponderá a éste dicha función de verificación.

FORMACIÓN

Los sujetos obligados deben adoptar medidas para que sus empleados tengan conocimiento de las normativas y de las políticas y procedimientos implantados en la sociedad, en materia de prevención de blanqueo de capitales y financiación del terrorismo.

Para ello, deberán aprobar un plan anual de formación que deberá ser específica y congruente atendiendo al grado de responsabilidad de los receptores y al nivel de riesgo de la actividad desarrollada.

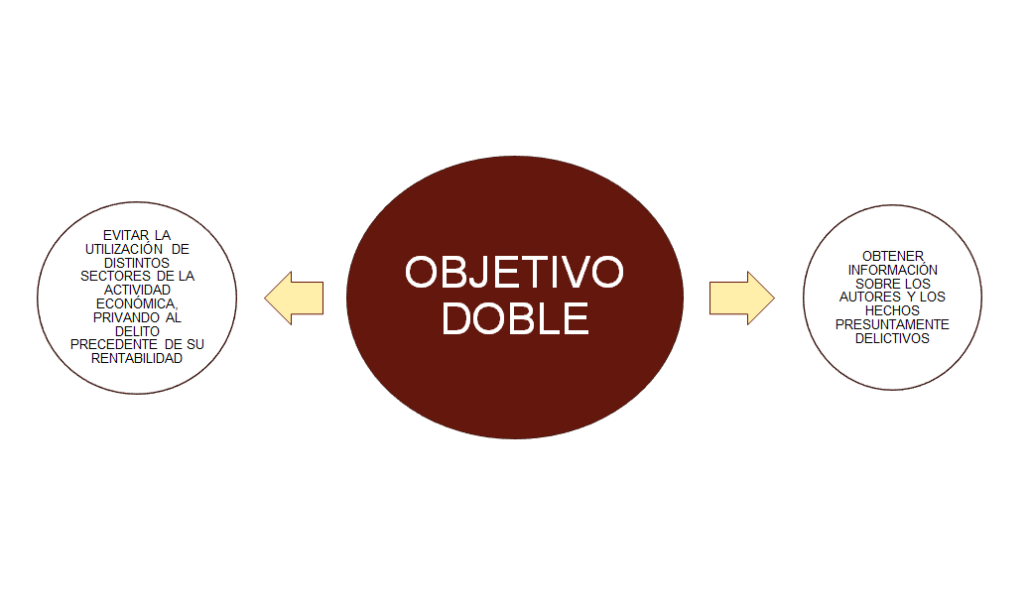

La normativa en materia de PBC y FT busca fundamentalmente proteger la integridad del sistema financiero y otros sectores de la actividad económica. Para ello, la norma busca un doble objetivo:

Evitar que los autores de un hecho delictivo precedente puedan utilizar los fondos obtenidos a través de la realización de ciertas operaciones o negocios, ya que la normativa impone la obligación a los sujetos obligados por la LPBC y FT a no ejecutar ninguna operación que pueda tener vinculación con el blanqueo de capitales o la financiación del terrorismo.

Conocer y obtener información sobre los hechos presuntamente delictivos y sus autores, autorizando a los sujetos obligados a solicitar documentación y aclaraciones sobre el cliente, su actividad y el origen de los fondos.

https://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.pngCoreBC2020-12-17 17:05:542021-07-12 16:38:48LECCIÓN 3: OBJETIVOS DE LA NORMATIVA

Las sanciones podrán ser impuestas tanto a la sociedad como a los administradores y directivos de la misma.

Dentro del régimen de sanciones, la LPBC y FT contempla dos tipos de sanciones:

Sanciones económicas. Las sanciones económicas a imponer varían atendiendo al tipo de infracción cometida. La sanción máxima a imponer será 10 millones de euros, límite que podrá ser superado atendiendo a las distintas fórmulas de cálculo recogidas en la propia ley (entre otras, el 10% del volumen de negocios anual de la sociedad, el quíntuplo del importe de los beneficios derivados de la infracción, etc). Respecto a los administradores y directivos, las sanciones económicas son muy similares a las de la sociedad.

Sanciones simultáneas a la sanción económica. La ley prevé, entre otras, la suspensión de autorización administrativa para operar, la amonestación pública o privada o, en el caso de administradores y directivos, la inhabilitación para el ejercicio de cargos de administración o dirección en cualquier sociedad cuya actividad se encuentre sujeta a la LPBC y FT.

IMPORTANTE:

En la lección 1 vimos que las personas jurídicas pueden ser consideradas autoras de un delito de blanqueo de capitales, aún por imprudencia grave, si la sociedad ha sido utilizada como medio para la realización de la conducta. Por lo que, hay que tener en cuenta las disposiciones relativas a las penas del artículo 33.7 del Código Penal.

Además, una empresa puede incurrir en un delito de terrorismo (artículo 576.4 CP) si no se han adoptado las medidas suficientes para prevenir la comisión del delito (ej.no elaborar los procedimientos en materia de PBC y FT) o estando específicamente sujeto por la ley, no colabore con la autoridad competente a que no sea detectada o impedida cualquiera de las conductas relacionadas con el blanqueo o el terrorismo.

https://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.pngCoreBC2020-12-17 17:00:552021-07-13 10:56:24LECCIÓN 2: INFRACCIONES Y SANCIONES

Este sitio web utiliza cookies propias y de terceros con la finalidad de analizar la navegación y el tráfico generado a efectos estadísticos. Puede obtener más información en nuestra Política de Cookies y modificar el consentimiento en el botón “Configurar”.

Utilizamos cookies para saber, cuando visita nuestro sitio web, cómo interactúa con la página, para enriquecer su experiencia de usuario y para personalizar su relación con nuestro sitio web.

Haga clic en los diferentes encabezados de categoría para obtener más información. También puede cambiar algunas de sus preferencias. Tenga en cuenta que el bloqueo de algunos tipos de cookies puede afectar su experiencia en nuestro sitio web y los servicios que podemos ofrecerle.

Cookies esenciales del sitio web

Estas cookies son estrictamente necesarias para proporcionarle servicios disponibles a través de nuestro sitio web y para utilizar algunas de sus funciones.

Debido a que estas cookies son estrictamente necesarias para visualizar el sitio web, no puede rechazarlas sin afectar el funcionamiento de nuestro sitio. Puede bloquearlos o eliminarlos cambiando la configuración de su navegador y forzando el bloqueo de todas las cookies en este sitio web.

Cookies Google Analytics

Estas cookies recopilan información que se usa estadísticamente para ayudarnos a comprender cómo se usa nuestro sitio web o cuán efectivas son nuestras campañas de marketing, o para ayudarnos a personalizar nuestro sitio web y mejorar su experiencia.

Si no desea que rastreemos su navegación en nuestro sitio, puede desactivar el seguimiento aquí:

Otros servicios externos

También utilizamos diferentes servicios externos como Google Webfonts, Google Maps y proveedores externos de vídeo. Dado que estos proveedores pueden recopilar datos personales como su dirección IP, le permitimos bloquearlos aquí. Tenga en cuenta que esto podría reducir en gran medida la funcionalidad y la apariencia de nuestro sitio. Los cambios surtirán efecto una vez que vuelva a cargar la página.

Google Webfont Settings:

Google Map Settings:

Vimeo and Youtube video embeds:

Política de privacidad

Puede leer sobre nuestras cookies y configuraciones de privacidad en detalle en nuestra Página de Política de Privacidad.