Las políticas en materia de prevención del blanqueo de capitales (PBC), surgen a finales de la década de 1980 como reacción a la creciente preocupación que planteaba la criminalidad financiera derivada del tráfico de drogas. En España, la política de Prevención de Blanqueo de Capitales y Financiación del Terrorismo (en adelante, PBC y FT) ha venido desarrollándose en consonancia con la evolución de los estándares internacionales en esta materias, estándares en los cuales España ha participado activamente como miembro del Grupo de Acción Financiera Internacional (GAFI).

La normativa recoge, entre otras obligaciones, la participación de directivos, empleados y agentes en cursos específicos de formación en materia de PBC y FT. El presente curso permite cumplir con la obligación de formación dotando al participante de las capacidades y habilidades necesarias para cumplir con la normativa vigente de PBC y FT en el desarrollo de sus funciones profesionales.

El blanqueo de capitales está sancionado como un ilícito penal, en el artículo 301 del Código Penal. Este artículo dispone que será castigado como autor de un delito de blanqueo de capitales «El que adquiera, posea, utilice, convierta, o transmita bienes, sabiendo que éstos tienen su origen en una actividad delictiva, cometida por él o por cualquiera tercera persona, o realice cualquier otro acto para ocultar o encubrir su origen ilícito, o para ayudar a la persona que haya participado en la infracción o infracciones a eludir las consecuencias legales de sus actos».

Asimismo, la conducta descrita podrá ser tipificada como imprudencia grave si la persona responsable ignora el deber de cuidado que le resulta exigible favoreciendo de manera indirecta al autor del delito. Por ejemplo, un comercial en la venta de un inmueble sabe que la persona interesada en comprarlo va a hacer frente al importe de la operación con fondos que provienen de una actividad ilícita y aún así permite que continúe con la operación evadiendo los mecanismos de control interno de su empresa.

Reseñar, que la propia empresa puede ser responsable penalmente del delito de blanqueo de capitales, conforme a lo dispuesto en el artículo 31.bis del Código Penal.

LEGISLACIÓN ADMINISTRATIVA

En España, además de sancionar el blanqueo de capitales como delito, encontramos la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo (en adelante, LPBC y FT) que tiene por objeto «la protección de la integridad del sistema financiero y de otros sectores de actividad económica mediante el establecimiento de obligaciones de prevención del blanqueo de capitales y de la financiación del terrorismo» a determinadas sectores.

La legislación española encuentra su origen en los estándares internacionales promovidos por la Organización de las Naciones Unidas (ONU) y el Grupo de Acción Financiera Internacional / Financial Action Task Force (GAFI / FATF). En el año 1990, el GAFI publicó 40 Recomendaciones, con objeto de constituir un esquema de medidas que los países pudieran implementar para combatir el blanqueo de capitales y la financiación del terrorismo. Estas recomendaciones han sido objeto de varias revisiones. La última actualización de las mismas se efectuó en junio de 2019.

En el año 2005, la Unión Europea promulgó la Directiva 2005/60/CE con base en las 40 Recomendaciones del GAFI. Esta directiva fue transpuesta en España en el año 2010, dando origen a la citada LPBC y FT, que unificó la normativa existente hasta el momento en materia de PBC y FT en España.

En el año 2014, se promulgó el Real Decreto 304/2014, de 5 de mayo, por el que se aprueba el reglamento de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo. El Real Decreto recoge las modificaciones de la normativa internacional surgidas a raíz de las nuevas recomendaciones que promulgó el GAFI en 2012.

La principal regulación en materia de PBC/FT es la siguiente::

– Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo.

– Real Decreto 304/2014, de 5 de mayo, por el que se aprueba el Reglamento de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo.

– Directiva (UE) 2015/849 relativa a la prevención de la utilización del sistema financiero para el blanqueo de capitales o la financiación del terrorismo (actualizada con sus diversas modificaciones)

En los siguientes enlaces podemos encontrar la normativa completa:

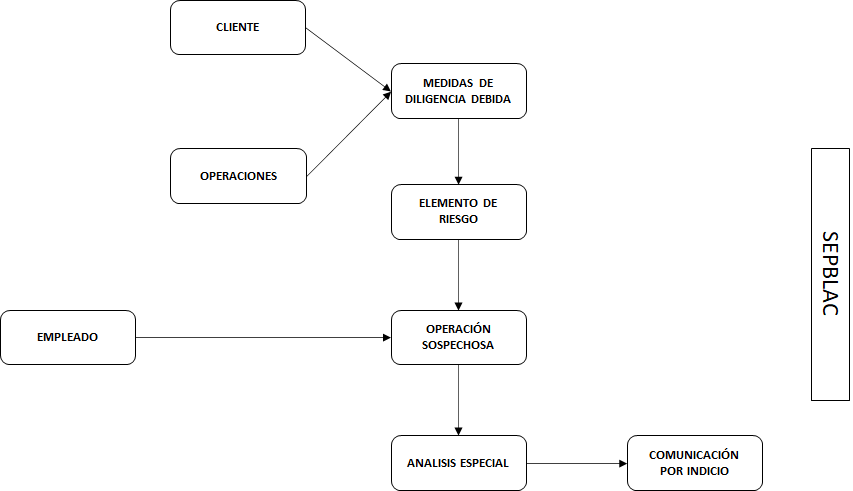

Antes del comienzo de la relación de negocios o, durante el transcurso de ésta, deben aplicarse una serie de medidas (denominadas procedimientos de diligencia debida) tanto al cliente como a la operación.

La aplicación de estas medidas permiten al sujeto obligado detectar posibles elementos de riesgo que deberán ser examinados a través de un procedimiento específico denominado examen especial. El órgano de la sociedad que conocerá de estas operaciones es el OCI.

Estos elementos de riesgo pueden ser también detectados por cualquier empleado de la sociedad. En este caso, deberá comunicarse tanto el cliente como la operación al OCI para que realice el análisis especial.

Finalizado el examen de la operación por parte del OCI, éste podrá decidir:

Ejecutar la operación en caso de no encontrar ninguna sospecha de encontrarse la operación vinculada con el blanqueo de capitales o la financiación del terrorismo.

Comunicar la operación al Servicio Ejecutivo de la Comisión en caso de no poder acreditarse todos o algunos de los extremos que conllevaron el análisis especial de la operación.

En las siguientes lecciones estudiaremos las medidas de diligencia debida y los órganos de control.

https://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.pngCoreBC2020-12-17 18:48:422021-07-13 11:48:52LECCIÓN 5: ESQUEMA GENERAL DE UN SISTEMA DE PREVENCIÓN

La LPBC y FT establece en su artículo 2 una relación de sectores de actividad, denominados sujetos obligados, a los cuales se les aplica una serie de medidas que son de obligado cumplimiento.

En particular, los sujetos obligados deben:

Adoptar medidas de carácter interno tales como la aprobación de políticas y procedimientos internos.

Crear determinados órganos de control tales como el órgano de control interno (en adelante OCI), el representante ante el SEPBLAC y una unidad técnica de control y análisis.

MEDIDAS DE CONTROL INTERNO

El artículo 31 del RD 304/2014, de 5 de mayo, (en adelante, el reglamento) establece la obligación de aprobar por escrito y aplicar políticas y procedimientos adecuados de PBC y FT. En concreto deben:

Elaborar un informe de autoevaluación de riesgos en blanqueo de capitales y financiación del terrorismo, en función de su actividad de negocio.

Desarrollar un manual de PBC y FT.

Nombrar al OCI y representante ante el Servicio Ejecutivo de la Comisión.

Realizar un examen anual de experto externo.

Formar a todos los miembros de la organización (directivos, empleados y/o agentes).

No obstante, quedan excluidos de estas obligaciones los corredores y los sujetos comprendidos entre las letras i) a u) del artículo 2.1 de la LPBC y FT (entre otros, promotores inmobiliarios, notarios, auditores de cuentas, abogados o casinos) cuando cumplan las siguientes condiciones:

Tener menos de 10 empleados (incluidos los agentes).

El volumen de negocio anual o el balance general anual no supere los 2 millones de euros.

NOMBRAMIENTO DE ÓRGANOS DE CONTROL

Junto con las excepciones anteriores, el reglamento establece en el artículo 35 que la constitución de un OCI no es obligatoria cuando:

La actividad del sujeto obligado se encuentre comprendida en el artículo 2.1 apartado i) y siguientes o, cuando se trate de corredores de comercio.

El sujeto obligado emplee menos de 50 personas, incluidos los agentes.

El volumen de negocios anual o el balance general anual no supere los 10 millones de euros.

En este caso, será el representante ante el Servicio Ejecutivo de la Comisión quien asuma estas funciones.

UNIDAD TÉCNICA

El apartado 3 del artículo 35 del reglamento establece la obligación de contar con una unidad técnica para el tratamiento y análisis de la información, dotada con personal especializado en dedicación exclusiva y con formación adecuada, cuando el volumen de negocios anual exceda de 50 millones de euros o el balance general anual exceda de 43 millones de euros.

IMPORTANTE:

Aunque existan estas excepciones para determinadas sociedades, no implica que no deban aplicarse las medidas de diligencia que estudiaremos en las lecciones del bloque 2.

https://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.pngCoreBC2020-12-17 18:48:162021-07-13 11:46:59LECCIÓN 4: OBLIGACIONES EN FUNCIÓN DEL VOLUMEN DE ACTIVIDAD

La LPBC y FT y, su reglamento de desarrollo, establecen la obligación que tiene todo sujeto obligado de aprobar por escrito y aplicar políticas y procedimientos adecuados que prevengan e impidan operaciones relacionadas con el blanqueo de capitales y la financiación del terrorismo.

Dichas políticas y procedimientos deberán contemplar la clasificación de los clientes y operaciones en función de unos parámetros previamente definidos por el sujeto obligado tras la realización de un análisis de riesgo previo.

La LPBC y FT establece unos criterios de riesgo que deben tener en cuenta todos los sujetos obligados (por ejemplo, fondos procedentes de jurisdicciones de riesgo o paraísos fiscales). Junto con estos riesgos comunes, cada sujeto obligado debe tener en cuenta sus propios riesgos. Por ejemplo:

¿Recibe fondos de clientes que manejan mucho efectivo?

¿Sus clientes son en su mayoría residentes en el extranjero?

¿Cuál es el importe medio de sus operaciones?

POLÍTICA DE ADMISIÓN DE CLIENTES

Tras examinar todos los riesgos, el sujeto obligado deberá configurar por escrito una política de admisión de clientes, que contendrá:

Los criterios que servirán a la sociedad para clasificar a sus clientes u operaciones (clientes riesgo bajo, riesgo medio, riesgo alto y clientes no aceptados).

Los criterios que determinarán que clientes tendrán la consideración de no aceptados y, por tanto, no podrán operar o mantener relaciones de negocio con el sujeto obligado.

La definición de las medidas que se aplicarán a cada uno de ellos.

MEDIDAS DE DILIGENCIA DEBIDA

Las medidas de diligenciadebida son actuaciones que permiten al sujeto obligado conocer quién es su cliente. La LPBC y FT y el reglamento establecen cuáles son obligatorias y, en algunos casos regulan, de forma estricta, cómo llevarla a cabo (por ejemplo, la identificación formal).

Las medidas normales de diligencia debida son las siguientes:

Identificación formal del cliente (solicitar los documentos fehacientes a efectos de identificación formal que establece el artículo 6 del reglamento).

Identificación del titular real (conocer quién es el beneficiario último de la operación).

Conocer el propósito o la índole de la relación de negocios.

A la hora de definir y aprobar las medidas de diligencia debida, los sujetos obligados determinarán que documentación es necesaria para su cumplimiento, salvo en aquellos casos, en los que expresamente la normativa determine que documento será considerado un documento válido.

Estas medidas no son una recopilación de documentos, si no que deben buscar una coherencia entre nuestro cliente y la operación que trata de realizar. Por tanto, atendiendo a los riesgos detectados en el análisis de riesgo previo, los sujetos obligados deberán definir y diseñar las medidas de diligencia debida.

Así mismo, junto a las medidas de diligencia normales, los sujetos obligados deberán determinar qué medidas reforzadas serán de aplicación a aquellos clientes cuyo riesgo sea superior al promedio (denominados clientes de riesgo alto).

Las medidas de diligencia (normales o reforzadas en su caso) se aplicarán tanto al cliente final de la operación como a cualquier persona que pueda intervenir en la misma (fiador, prestamista, donante, etc.), ya que, en este tercero, puede concurrir algún elemento de riesgo que haga necesario un análisis más exhaustivo de la operación en su conjunto.

Las medidas de diligencia debida se deberán aplicar, por tanto:

Antes de iniciar la relación de negocios con el cliente.

Mientras perdure la relación de negocios. En este caso, el sujeto obligado será quien determine en qué plazos se han de volver a aplicar todas o determinadas medidas de diligencia debida, teniendo siempre en cuenta las disposiciones legales al respecto.

RECUERDA:

Las medidas de diligencia debida pueden ser normales, simplificadas y reforzadas. Se aplicarán:

a) Al cliente final y justo antes de ejecutar la operación.

b) Al cliente final antes de iniciar la relación de negocios y, durante el transcurso de la misma hasta la ejecución de la operación, conforme a los procedimientos aprobados por la sociedad.

c) A cualquier interviniente en la operación desde que se conozca su existencia (por ejemplo, desde que se conozca que existe un prestamista privado)

https://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.pngCoreBC2020-12-17 18:44:572021-07-13 11:53:07LECCIÓN 6: GESTIÓN DEL RIESGO, POLÍTICA DE ADMISIÓN DE CLIENTES Y MEDIDAS DE DILIGENCIA DEBIDA

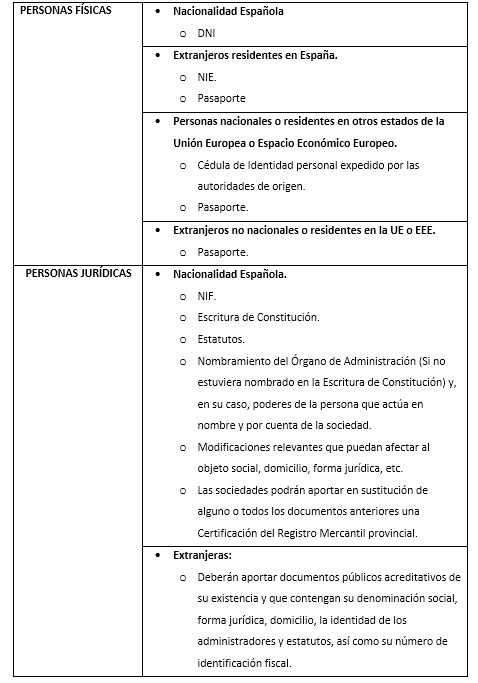

El estudio del cliente se inicia con la identificación y comprobación de su identidad mediante documentos fehacientes que permitan el conocimiento del mismo antes de iniciar las relaciones de negocio.

Los sujetos obligados no podrán mantener ninguna relación de negocio con una persona (física o jurídica) que no se encuentre correctamente identificada. Así mismo, los sujetos obligados deberán identificar formalmente a todas aquellas personas que intervengan en la operación (cliente final, avalista, donante, representante de la sociedad, etc).

Documentos fehacientes a efectos de identificación formal.

El artículo 6 del reglamento enumera los documentos considerados fehacientes a efectos de identificar formalmente a los clientes y a cualquier otra persona que pueda intervenir en la operación.

Los documentos deberán encontrarse en vigor en el momento de su presentación. Para el caso de las personas jurídicas, la vigencia de los datos deberá acreditarse mediante una declaración responsable del cliente.

Todos los documentos deberán incluir obligatoriamente una fotografía del titular.

TITULAR REAL

La LPBC y FT, establece que los sujetos obligados deben identificar al titular real adoptando las medidas adecuadas con objeto de conocer su identidad. A estos efectos, se entiende por titular real «la persona o personas físicas por cuya cuenta se pretenda establecer una relación de negocios o intervenir en una operación«.

Estas medidas de comprobación deberán adoptarse con carácter previo al establecimiento de la relación de negocios o la ejecución de la operación, así como, en cuanto se tengan indicios o certeza de que los clientes no actúan por cuenta propia.

La negativa a identificar al titular o titulares reales de la operación, ha de conllevar el fin de la relación de negocios o la no ejecución de la operación.

Titularidad real de las personas jurídicas

La LPBC y FT exige identificar a los titulares reales de la persona jurídica y comprobar su identidad con carácter previo al establecimiento de las relaciones de negocio o ejecución de cualquier operación.

La identificación del titular real podrá realizarse mediante una declaración responsable del cliente o de la persona que tenga atribuida la representación de la persona jurídica. No obstante, en operaciones cuyo riesgo sea superior al promedio la identificación del titular real deberá acreditarse a través de documentación adicional o mediante información obtenida de fuentes fiables. Así mismo, deberá solicitarse documentación adicional en aquellos casos en los que se considere que la información facilitada por la sociedad no es veraz.

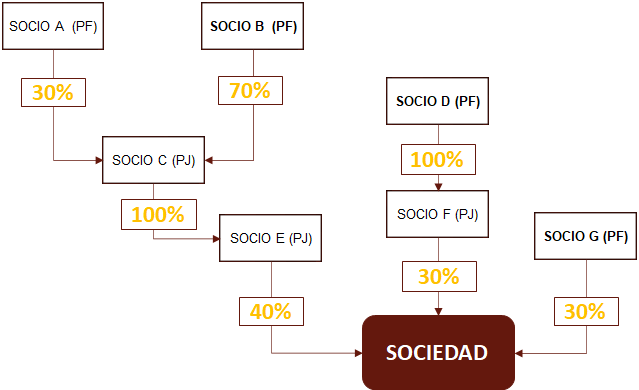

La LPBC y FT ofrece una serie de reglas para determinar quien ha de considerarse titular real de la sociedad. En concreto, pueden ser:

La persona o personas físicas que en último término posean o controlen, directa o indirectamente, un porcentaje superior al 25 por ciento del capital o de los derechos de voto de una persona jurídica.

En este supuesto:

El socio G es titular real directo al poseer el 30% de la sociedad.

El socio D es titular real indirecto, ya que es el único accionista del socio F (que posee el 30% de las acciones de nuestro cliente)

El socio B es titular real por control indirecto. En el consejo de administración de C, el socio B tiene la mayoría, y por tanto controla lo que sucede con el 40% de nuestro cliente.

En el caso en que no haya personas físicas que posean o controlen el 25% del capital, se considerará titular real a todos los administradores. Si alguno de los administradores fuera una persona jurídica, se considerará titular real a la persona física que actúa en nombre del administrador persona jurídica.

Recuerda: Los sujetos obligados no deben mantener relaciones de negocio con sociedades cuyos titulares reales no hayan podido determinarse.

Titularidad real de las personas físicas.

En los casos de representación legal o voluntaria de una persona física deberá comprobarse la identidad del representante y de la persona representada a través de los documentos fehacientes indicados anteriormente.

Así mismo, deberá aportarse copia del poder conferido y, en los casos de representación legal, el documento que acredite dicha representación (libro de familia, sentencia, etc.).

CONOCIMIENTO DE LA ACTIVIDAD DEL CLIENTE

Con carácter previo al establecimiento de la relación de negocios, el sujeto obligado debe conocer la naturaleza de la actividad profesional o empresarial del cliente así como el origen de los fondos con los que hará frente a la operación. Para ello, podrá solicitarse la siguiente documentación:

Documentos acreditativos de la actividad profesional o empresarial: vida laboral, nóminas, declaraciones de impuestos, cuentas anuales, etc.

Acreditación del origen de fondos: declaraciones de impuestos, documentación acreditativa del negocio jurídico previo, documentación bancaria, etc.

IMPORTANTE:

Para identificar a un cliente persona física debo solicitarle un documento de identificación válido. Para ello comprobaré qué documentos son válidos en el reglamento dependiendo de la nacionalidad y/o residencia del cliente. En el caso de los españoles siempre solicitaremos el DNI.

Si una persona jurídica se niega a identificar a sus titulares reales:

a) Puedo admitirle como cliente si es posible conocer a través de fuentes externas quienes son los titulares reales.

b) Puedo iniciar la operación si al final obtengo la promesa de obtener la documentación acreditativa antes de su firma.

c) Puedo abstenerme a realizar ninguna operación si no puedo identificar al titular real porque la ley prohíbe iniciar cualquier tipo de relaciones de negocio con sociedades de las que desconozcamos quienes son sus titulares reales.

https://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.pngCoreBC2020-12-17 18:44:322022-01-10 17:15:52LECCIÓN 7: MEDIDAS DE DILIGENCIA DEBIDA NORMALES

La normativa de PBC y FT, establece unos supuestos tasados en los cuales los sujetos obligados podrán aplicar medidas de diligencia debida simplificada al entender que existe un riesgo reducido de blanqueo de capitales y financiación del terrorismo.

Los supuestos contemplados en la normativa son los siguientes:

Las entidades de derecho público de los Estados miembros de la Unión Europea o de países terceros equivalentes (ej. Ministerio del Interior de España o Agència l’habitatge de Catalunya).

Las sociedades u otras personas jurídicas controladas o participadas mayoritariamente por entidades de derecho público de los Estados miembros de la Unión Europea o de países terceros equivalentes (ej. Canal Isabel II) .

Las entidades financieras, exceptuadas las entidades de pago, domiciliadas en la Unión Europea o en países terceros equivalentes que sean objeto de supervisión para garantizar el cumplimiento de las obligaciones de prevención del blanqueo de capitales y de la financiación del terrorismo (ej. Banco Santander).

Las sucursales o filiales de entidades financieras, exceptuadas las entidades de pago, domiciliadas en la Unión Europea o en países terceros equivalentes, cuando estén sometidas por la matriz a procedimientos de prevención del blanqueo de capitales y de la financiación del terrorismo (ej. Openbank).

Las sociedades cotizadas cuyos valores se admitan a negociación en un mercado regulado de la Unión Europea o de países terceros equivalentes así como sus sucursales y filiales participadas mayoritariamente (ej. fondos de inversión que estén regulados por la CNMV).

El artículo 16 del reglamento establece así mismo un listado de productos u operaciones susceptibles de aplicación de medidas simplificadas de diligencia debida, dirigidos fundamentalmente al ámbito del seguro, giros postales, cobros en el sector turístico, préstamos sindicados, etc. En estos casos:

No resulta preceptiva la identificación del titular real.

No será necesario recabar información sobre su actividad profesional o empresarial.

Será necesario acreditar que pueden aplicarse medidas simplificadas al cliente.

Las medidas de diligencia debida simplificadas sólo podrán aplicarse siempre que no exista ningún indicio o certeza de encontrarse el cliente u operación vinculado con el blanqueo de capitales o financiación del terrorismo o, cuando se aprecien riesgos superiores al promedio.

IMPORTANTE:

No se pueden aplicar medidas simplificadas a ningún cliente persona física y siempre es necesario guardar la evidencia de los motivos por los cuales se han aplicado medidas de diligencia simplificadas.

Los sujetos obligados deberán aplicar, junto con las medidas de diligencia debida normales (veáse Lección 6), medidas de diligencia reforzadas cuando el cliente u operación presente un riesgo elevado de blanqueo de capitales o financiación del terrorismo.

SUPUESTOS LEGALES DE APLICACIÓN DE MEDIDAS DE DILIGENCIA REFORZADAS

La LPBC y FT y el reglamento establecen unos supuestos en los que el cliente siempre es considerado como cliente de riesgo superior al promedio, tales como:

Personas físicas o jurídicas no residentes en países miembros de la Unión Europea o en países terceros equivalentes.

Personas físicas o jurídicas cuya nacionalidad, domicilio o residencia fiscal se encuentre en países, territorios o jurisdicciones considerados de riesgo incluyendo en todo caso aquellos países para los que el Grupo de Acción Financiera (GAFI) o la Unión Europea exijan la aplicación de medidas de diligencia reforzada

Sociedades cuya estructura accionarial y de control tiene una complejidad que hace difícil identificar su titular real en un tiempo razonable.

Sociedades que estén representadas mediante títulos al portador en las que se haya podido determinar la estructura de propiedad o control.

Personas físicas o jurídicas que actúen a través intermediarios que no son sometidas a supervisión adecuada.

Sociedades preconstituidas, cuando se produzca una transmisión de acciones o participaciones con anterioridad al comienzo de la relación de negocios.

Así mismo, tendrán la consideración de clientes cuyo riesgo es superior al promedio, las personas físicas o jurídicas que ejerzan alguna de las siguientes actividades:

Servicios de banca privada.

Explotación de casinos, máquinas de juego, apuestas u otros juegos de azar.

Cambio de moneda o divisas y/o gestión de transferencias.

Comercio de metales preciosos, joyas, arte, etc.

Reciclado de metales y chatarra.

Fabricación y/o distribución de armas.

Clientes que empleen habitualmente medios de pago al por mayor.

Entidades benéficas y otras organizaciones sin fines de lucro que operen en un ámbito internacional y no estén sometidas a controles y supervisión por parte de los poderes públicos y/o entidades de autorregulación.

Por último, la normativa establece una serie de operaciones que también deben ser consideradas de riesgo alto / riesgo superior al promedio. Estas operaciones son:

Cuando la relación de negocios o la operación supongan una transferencia de fondos de o hacia países, territorios o jurisdicciones consideradas de riesgo.

Operaciones de cambio de moneda extranjera cuyo importe, bien singular, bien acumulado por trimestre natural supere los 6.000 euros.

Personas físicas o jurídicas respecto de las cuales se aprecie una falta de correspondencia entre el importe de la operación y sus ingresos conocidos.

Operaciones o relaciones de negocio inusuales o ejecutadas a través de intermediarios.

Cualesquiera otras personas físicas o jurídicas que al analizar su perfil de riesgo presenten características, por razón de su naturaleza, su tipo de actividad, el origen de los fondos u otras circunstancias relevantes, que deben ser consideradas de riesgo superior al promedio, y así lo decida el OCI.

TIPOS DE MEDIDAS REFORZADAS

Cuando nos encontremos ante un cliente o una operación cuyo riesgo sea superior al promedio, los sujetos obligados deben:

Acreditar mediante documentos fehacientes la titularidad real del cliente.

Obtener, mediante información adicional, un mayor conocimiento del cliente, en especial, en lo que concierne a su actividad profesional o empresarial declarada.

Obtener, mediante documentación o información adicional sobre el origen de los fondos y/o el patrimonio del cliente.

Examinar y documentar la congruencia de la relación de negocio y la lógica económica de la operación con la documentación e información disponible sobre el cliente.

Obtener la autorización directiva para establecer o mantener relaciones de negocios.

Exigir que los pagos o ingresos se realicen en una cuenta a nombre del cliente, abierta en una entidad de crédito domiciliada en la UE o en países terceros equivalentes.

Así mismo, los sujetos obligados deben realizar un seguimiento reforzado de estos clientes y operaciones, incrementando el número y frecuencia de los controles aplicados y seleccionando patrones de operaciones para examen.

RECUERDA:

Que un cliente sea considerado de riesgo superior al promedio no implica que no puedas operar con él. Simplemente deberás adoptar una serie de medidas adicionales que te permitirán comprobar de forma más meticulosa que no existe riesgo ni en el cliente ni en la operación.

No debe admitirse a ningún cliente ni realizar ninguna operación cuando, en aplicación de las medidas de diligencia debida (normales, simplificadas o reforzadas), se compruebe:

Que el cliente se encuentra incluido en alguna de las listas públicas oficiales de sanciones de la Unión Europea.

Que el cliente tenga negocios cuya naturaleza haga imposible la verificación de la legitimidad de las actividades o la procedencia de los fondos.

Que los clientes rehúsen facilitar toda o parte de la información o de la documentación requerida, o que habiéndola aportado, se nieguen a que la entidad obtenga una copia de su documento identificativo.

Que el cliente aporte documentos manifiestamente falsos o respecto de los que se alberguen serias dudas sobre su legalidad, legitimidad o manipulación.

Que sean personas jurídicas cuya estructura accionarial o de control no pueda determinarse.

Que sean personas jurídicas cuya actividad comercial sea la explotación de casinos, máquinas de juego, apuestas u otros juegos de azar que no estén autorizadas oficialmente.

Que sean establecimientos que ejerzan la actividad de cambio de moneda o divisas y/o gestión de transferencias que no estén autorizados oficialmente.

Que sean personas que puedan estar relacionadas con actividades delictivas.

IMPORTANTE:

1. El sujeto obligado deberá comunicar al Servicio Ejecutivo de la Comisión, todas las operaciones en las que intervenga un sujeto o una operación que no se encuentre admitida por la política de admisión de clientes de la sociedad.

2. No se debe operar con ningún cliente que se niegue a aportar la documentación requerida en aplicación de las medidas de diligencia debida.

https://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.pngCoreBC2020-12-17 18:43:192021-07-13 09:36:48LECCIÓN 10: CLIENTES NO ADMISIBLES

El sujeto obligado debe verificar si el cliente con el que pretende realizar la operación o entablar una relación de negocios, se encuentra incluido en alguna de las listas de sanciones internacionales (Unión Europea, Lista OFAC (publicada por el Departamento del Tesoro de EE.UU), etc.).

Así mismo, deberá comprobarse si cualquier interviniente en la operación (avalista, donante, prestamista, etc.), se encuentra sancionado e incluido en los listados anteriores.

Si se trata de una persona jurídica, además de la propia sociedad, debemos verificar que no se encuentran en listas de sanciones los titulares reales y los apoderados de la sociedad. Si interviniera una sociedad por otro motivo (por ejemplo, prestamista), tendríamos que comprobar igualmente que ni la sociedad, ni sus titulares reales ni sus apoderados, se encuentran incluidos en ninguna de estas listas.

https://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.png00CoreBChttps://formacion.corebc.es/wp-content/uploads/2024/01/Logo-core-BC2-1-300x105.pngCoreBC2020-12-17 18:42:582021-07-12 17:49:55LECCIÓN 11: PERSONAS SANCIONADAS

Este sitio web utiliza cookies propias y de terceros con la finalidad de analizar la navegación y el tráfico generado a efectos estadísticos. Puede obtener más información en nuestra Política de Cookies y modificar el consentimiento en el botón “Configurar”.

Utilizamos cookies para saber, cuando visita nuestro sitio web, cómo interactúa con la página, para enriquecer su experiencia de usuario y para personalizar su relación con nuestro sitio web.

Haga clic en los diferentes encabezados de categoría para obtener más información. También puede cambiar algunas de sus preferencias. Tenga en cuenta que el bloqueo de algunos tipos de cookies puede afectar su experiencia en nuestro sitio web y los servicios que podemos ofrecerle.

Cookies esenciales del sitio web

Estas cookies son estrictamente necesarias para proporcionarle servicios disponibles a través de nuestro sitio web y para utilizar algunas de sus funciones.

Debido a que estas cookies son estrictamente necesarias para visualizar el sitio web, no puede rechazarlas sin afectar el funcionamiento de nuestro sitio. Puede bloquearlos o eliminarlos cambiando la configuración de su navegador y forzando el bloqueo de todas las cookies en este sitio web.

Cookies Google Analytics

Estas cookies recopilan información que se usa estadísticamente para ayudarnos a comprender cómo se usa nuestro sitio web o cuán efectivas son nuestras campañas de marketing, o para ayudarnos a personalizar nuestro sitio web y mejorar su experiencia.

Si no desea que rastreemos su navegación en nuestro sitio, puede desactivar el seguimiento aquí:

Otros servicios externos

También utilizamos diferentes servicios externos como Google Webfonts, Google Maps y proveedores externos de vídeo. Dado que estos proveedores pueden recopilar datos personales como su dirección IP, le permitimos bloquearlos aquí. Tenga en cuenta que esto podría reducir en gran medida la funcionalidad y la apariencia de nuestro sitio. Los cambios surtirán efecto una vez que vuelva a cargar la página.

Google Webfont Settings:

Google Map Settings:

Vimeo and Youtube video embeds:

Política de privacidad

Puede leer sobre nuestras cookies y configuraciones de privacidad en detalle en nuestra Página de Política de Privacidad.