CÓDIGO PENAL

El Blanqueo de Capitales está sancionado como un ilícito penal, en el artículo 301 del Código Penal. El artículo dispone que será castigado como autor de un delito de blanqueo de capitales «El que adquiera, posea, utilice, convierta, o transmita bienes, sabiendo que éstos tienen su origen en una actividad delictiva, cometida por él o por cualquiera tercera persona, o realice cualquier otro acto para ocultar o encubrir su origen ilícito, o para ayudar a la persona que haya participado en la infracción o infracciones a eludir las consecuencias legales de sus actos».

Asimismo, la conducta descrita podrá ser realizada por imprudencia grave si la persona responsable ignora el deber de cuidado que le resulta exigible favoreciendo de manera indirecta al autor del delito. Por ejemplo, un comercial en la venta de un inmueble sabe que la persona interesada en comprarlo va a hacer frente al importe de la operación con fondos que provienen de una actividad ilícita y aún así permite que continúe con la operación evadiendo los mecanismos de control interno de su empresa.

Reseñar, que la propia empresa puede ser responsable penalmente del delito de blanqueo de capitales, conforme a lo dispuesto en el artículo 31.bis del Código Penal.

LEGISLACIÓN ADMINISTRATIVA

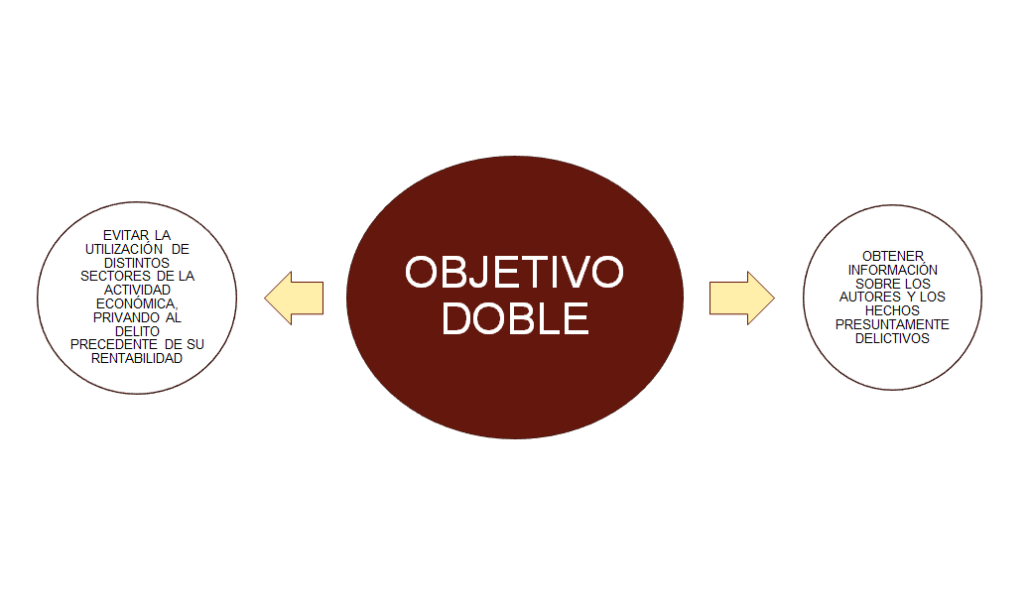

En España, además de sancionar el blanqueo de capitales como delito encontramos la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo que tiene por objeto la protección de la integridad del sistema financiero y de otros sectores de actividad económica mediante el establecimiento de obligaciones de prevención del blanqueo de capitales y de la financiación del terrorismo a determinadas sectores.

La legislación española encuentra su origen en los estándares internacionales promovidos por la Organización de las Naciones Unidas (ONU) y el Grupo de Acción Financiera Internacional / Financial Action Task Force (GAFI / FATF). En el año 1990, el GAFI publicó 40 Recomendaciones, con objeto de constituir un esquema de medidas que los países pudieran implementar para combatir el blanqueo de capitales y la financiación del terrorismo. Estas recomendaciones han sido objeto de varias revisiones. La última actualización de las mismas se efectuó en febrero de 2023.

En el año 2005, la Unión Europea promulgó la Directiva 2005/60/CE con base en las 40 Recomendaciones del GAFI. Esta directiva fue transpuesta en España en el año 2010, dando origen a la citada Ley 10/2010, que unificó la normativa existente hasta el momento en materia de PBC/FT en España.

En el año 2014, se promulgó el Real Decreto 304/2014, de 5 de mayo, por el que se aprueba el Reglamento de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo. El Real Decreto recoge las modificaciones de la normativa internacional surgidas a raíz de las nuevas recomendaciones que promulgó el GAFI en 2012.

El 5 de junio de 2015, se publicó en el Diario Oficial de la Unión Europea (DOUE) la Directiva 2015/849, que se traspuso al derecho nacional mediante el Real Decreto Ley 11/2018, de 31 de agosto.

Finalmente, en el año 2018 la Unión Europea aprobó la Directiva 2018/843, de 30 de mayo regulando nuevos aspectos en la materia. Esta directiva está pendiente de transposición en España.

RESUMEN

La principal regulación en materia de PBC/FT es la siguiente:

- Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo.

- Real Decreto 304/2014, de 5 de mayo, por el que se aprueba el Reglamento de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo.

- Directiva (UE) 2018/843 del Parlamento Europeo y del Consejo, de 30 de mayo de 2018 (pendiente de transposición).

En los siguientes enlaces podemos encontrar la normativa completa: