CAPÍTULO 12: PERSONAS CON RESPONSABILIDAD PÚBLICA

La Ley 10/2010 y su reglamento de desarrollo, prestan especial atención a las Personas con Responsabilidad Pública (PRP).

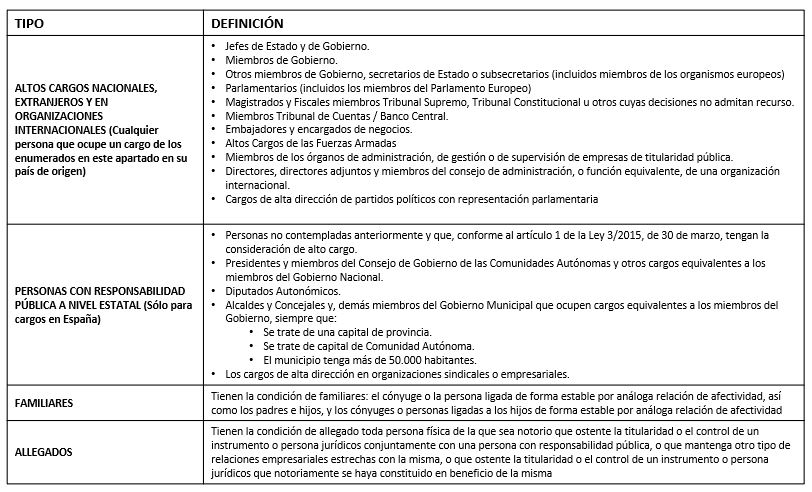

Definición de Persona con Responsabilidad Pública

El artículo 14 de la Ley enumera quienes se consideran como Personas con Responsabilidad Pública, son:

Medidas a adoptar

La Ley establece una serie de medidas a adoptar en el caso de que intervenga en una operación una Persona con Responsabilidad Pública:

- Obtención de información detallada de la actividad empresarial o profesional declarada, que permita justificar adecuadamente la procedencia de los fondos con los que llevará a cabo la operación o la relación de negocio y su razonabilidad y justificación económica y jurídica.

- Obtener la autorización directiva de un nivel superior al habitual para establecer o mantener relaciones de negocios. Se deberá establecer qué Órgano de la Sociedad, con conocimiento en materia de Prevención de Blanqueo de Capitales, debe conocer de estas operaciones.

- Realizar un seguimiento reforzado y permanente de la relación de negocios con estos clientes.

- Crear un Registro de Personas con Responsabilidad Pública con las que operamos o hemos operado (sólo a los efectos de conocer que clientes son o han sido PRP, nunca para otros fines)

Estas medidas deberán aplicarse mientras ostenten dicha condición de PRP y, posteriormente, dos años después a que hayan dejado de desempeñar sus funciones. Transcurridos los dos años, se aplicarán medidas de diligencia debida en función del riesgo que presente por su antigua condición de PRP.

IMPORTANTE:

En una operación debemos identificar si el propio cliente o, cualquiera de los intervinientes en la operación (avalistas, prestamistas, titulares reales, apoderados, etc.), tienen consideración de Personas con Responsabilidad Pública.

El SEPBLAC ha indicado que los Sujetos Obligados deben preguntar a todos sus clientes si, ellos mismos o un tercer interviniente ostentan la condición de Persona con Responsabilidad Pública. Esta declaración podrá efectuarse por escrito en la Ficha de Cliente (KYC) o una declaración ad hoc (ej. vía mail), asimismo está declaración podrá verificarse por búsquedas realizadas en bases de datos externas o, en buscadores de internet.